不動産クラウドファンディングを基本に、投資についてのお話

お金と資産形成について、休憩時間や通勤時間の暇つぶしになってタメになるコラム

私たちは、10万円から不動産投資家にを合言葉にスマホ1つで始められる、不動産クラウドファンディングを運営しています。

いつも応援ありがとうございます♪

今回から何回かに分けて、資産運用の基礎知識について紹介していきます。

不動産クラウドファンディングへの投資はだけでなく、株や投資信託、様々な現物投資を視野に入れている場合にも通用する考え方ですので、一読して損はありません。

ぜひ、最後までお付き合い下さい。

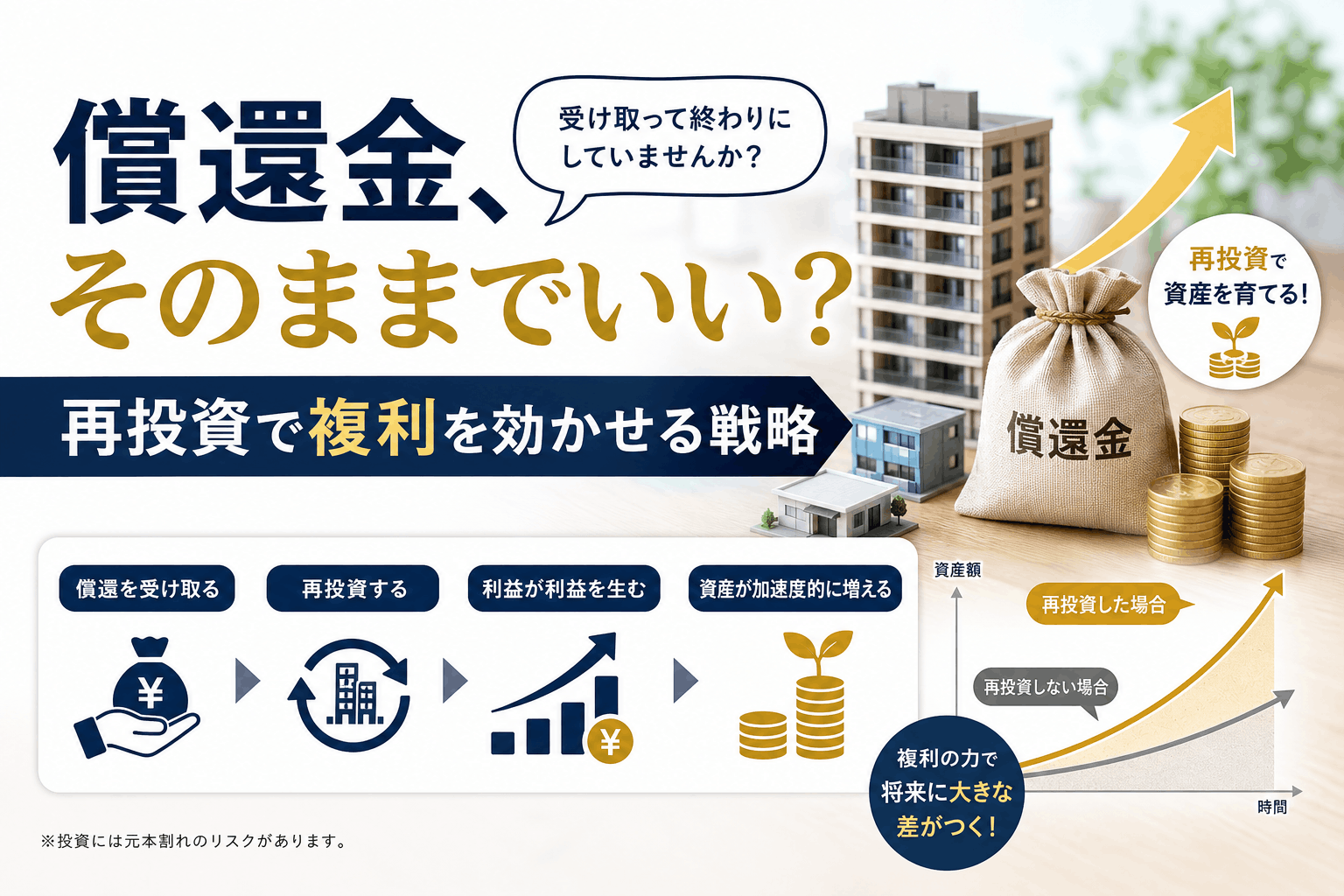

資産運用の中心に不動産クラウドファンディングを据える。

理想的なポートフォリオを構築するには、様々なアセットをバランスよく組み合わせる必要があります。年齢や収入に応じて、そのバランスは常にアップデートしていかなければなりません。

例えば、若い世代の投資家なら、リスクはあるけど大きなリターンを期待できるアセットに投資したり、ミドル世代では、リスクの少ないアセットを組み入れてバランス重視のポートフォリオを組みます。

年金受給のタイミングが近づいている世代の場合は、ローリスクの商品を中心にポートフォリオを構成する。

このような戦略が世代別に見たときのセオリーのように考えられていますが、不動産クラウドファンディングをポートフォリオの中心に据えることで、これら全ての考え方を網羅することができます。

世代や生活環境・家庭環境の変化、収入の状況など、人生の節目とともにあなたのポートフォリオも見直す必要があります。不動産クラウドファンディングは、ポートフォリオにおいては万能型の役割を果たすことになるのです。

20代-30代の若者世代は、どのように不動産クラウドファンディングと付き合っていくのがよいのでしょうか。

若者世代の20代-30代は十分な運用期間を確保することができる反面、駆け出しの社会人にあたる20代の方などはまとまった投資資金がないというケースが考えられます。

まとまった投資資金がある場合は、リスク(リスクとは振れ幅の意味)の大きい資産に出来るだけ早いタイミングで余剰資金を入れることを推奨します。

具体的には、成長性の見込める株式や投資信託です。

株式や投資信託は相場変動が大きく、一般的にリスクが高いと言われていますが、長期的な視点で見た場合には下振れは限定的で相場は上昇する傾向にあります。

従って、年齢的にも長期的な運用が可能な世代の場合は、一度投資して”一生寝かしておく”くらいのつもりで問題ありません。

長期的に運用することで、投じた資産の価値が大きく上昇しているということはよくある話です。

次に「現在まとまった投資資金がない」「余剰資金を投資してまとまった投資資金がない」といった場合です。

このようなタイプの人におすすめなのは『積立投資』です。

少額の資産に対して毎月一定額を積み立てながら投資を始めることで、投資期間を最大限確保することができます。他にも、少額ですが配当金を受け取ることができます。

「100万円の余剰資金が貯まったら投資を始めよう」と考えている人と「つみたて投資をしながら投資元金を100万円にしよう」と考える人では、その期間のお金の増え方が大きく変わってきます。

貯金の場合、ここでは普通預金を想定しますので金利は0.001%です。100万円預けて10円です。毎月数万円を貯金していく計画であれば、それに対する利子は付かないと同然です。

一方で、積立投資をする場合はどうでしょうか?

先ほど説明した株式や投資信託のような相場が変動するような場合は、毎月一定額の資産を購入(例えば5万円なら5万円を毎月投資する)します。当然、これらの資産は相場が変動しますので、相場が安い時には多く購入できますし、相場が高い時には、その分少なくなります。

相場が変動する商品に対して”常に一定額を定期的に”購入する方法を『ドルコスト平均法』といいます。ドルコスト平均法の考え方は、資産を長期的に運用することが前提にありますので、相場の上がり下がりで気をもむ必要がありません。むしろ「より多くの資産を購入することができるから嬉しい」という考え方にたどり着くことでしょう。

相場が変動しない資産への積立投資も可能です。

一例として、不動産クラウドファンディングへの投資があります。

不動産クラウドファンディングとは、不動産投資を小口化してオンラインで投資する仕組みです。ファンド事業者によって、最低出資可能額は異なります。一口1万円~投資できる商品もあれば、10万円~投資できる商品もありますし、100万円の商品もあります。

多くの事業者は、1ヶ月に1回といった定期的なサイクルでファンドを組成して出資者を募集しています。

そこで、あなたはお気に入りの事業者を決めて、その事業者が販売するファンドに定期的に出資するようにします。

株式投資と違い、不動産クラウドファンディングにはマーケットが存在しないため相場の変動がありません。出資可能額の範囲内で、あなたが投資可能な金額を定期的に出資することで、元金が積み立てられて、運用期間内に4%~7%程度の配当を受け取ることができます。

相場変動があるが、長期的に相場が上昇する可能性のある株式投資や投資信託、相場変動はないけど、安定的に高い利回りが期待できる不動産クラウドファンディング、異なる資産に対して分散投資をするのがいいと思います。

20代-30代の方であれば、長期的に運用期間を確保することができるためリスク(振れ幅)の高い商品の割合を高めることを推奨します。長期的な視点でみた場合、一時期の相場下落はあるものの総じて相場は上昇する傾向があるからです。

具体的なポートフォリオのイメージとして、株式投資や投資信託に7-8割、不動産クラウドファンディングに2-3割の投資資金を割り当てるようなイメージ感で問題ないと思います。

若い段階では、リスク(振れ幅)の大きい資産に投資をして、積極的にお金を増やす運用方法を意識しましょう。

投資経験の少ない、または未経験の方の多くが誤解している投資についての考え方があります。

それは「資金が貯まってから投資を始める」という考え方です。

一般的に20代-30代の若者世代は、勤続年数も浅く、まとまった投資資金がありません。

ですが、その資金が貯まってから投資を始める必要はありません。

『資金を積み立てながら投資をする』ことが大切になります。

「資金が貯まってから投資を始める」という考え方は、投資に関する知識の浅い人や投資経験がない人が陥る、誤った考え方になります。

投資の視点では『資金を積み立てながら投資をする』という考え方が正解な理由は、投資は時間を味方につけることができるからです。

とはいえ、どうしてもリスクを恐れているのであれば、不動産クラウドファンディングに投資をして定期的に配当を受け取るような運用方法を取り入れましょう。

不動産クラウドファンディングがどのような人に最適なサービスなのかについては、次の詳細ページをご確認下さい。

TOMOTAQUはこの様な人に最適なサービスです-トモタクについて

続いて、ミドル世代(40代-55歳くらい)と不動産クラウドファンディングの付き合い方についてです。

一般的にミドル世代の多くは、勤続年数も長くなり勤務先での地位もそれなりに高くなります。当然、収入も増えますので、お金に対する判断や選択肢が増えてくるわけです。

この世代の多くは、既に何らかの投資経験はお持ちだと考えています。

株式投資や投資信託などが一般的だとは考えますが、相場が大きく下落するタイミングによってはリカバリーが難しくなる恐れがあることに注意しなければなりません。

そこで、リスク分散を視野に入れながら安全性の高い資産の割合を高めるといったポートフォリオのリバランスを検討することが求められるのです。

若者世代のポートフォリオでは、株式投資や投資信託に7-8割、不動産クラウドファンディングに2-3割の投資資金を割り当てるようなイメージでお伝えしました。リスクの高い資産の割合を増やすことで、時間を味方につけるような戦略が長期的な視点では合理的だと考えているからです。

しかし、ミドル世代、その中でも年齢が高くなるにつれて”資産を守ること”を視野に入れておく必要性が出てきます。あなたが「リタイアをどのタイミングで考えているか」によっても変わりますが、リスク資産を徐々に減らしていくのが望ましいと考えています。

具体的には、株式投資の割合を減らして不動産クラウドファンディングの割合を高めるということです。つまり、リスクの高い資産からリスクの低い資産への入れ替えです。

目安としては、株式投資や投資信託4割-5割、不動産クラウドファンディングに5割-6割といった割合になります。

株式や投資信託を上手に処分して、不動産クラウドファンディングに投資することを資産の入れ替えのタイミングで検討して下さい。

ミドル世代では、ポートフォリオにおけるリスク資産の割合を減らすことが必要であるとお伝えしました。数字的な目安としては、株式投資や投資信託4割-5割、不動産クラウドファンディングに5割-6割です。

そこで、新たに資産を購入する場合は、不動産クラウドファンディングのように相場変動の少ないローリスクの資産の割合を高めて、ポートフォリオ全体におけるリスク資産の割合を薄めていきます。

そうすることによって、あなたの総資産は大きくなり、中身もリスクの低い盤石な構成になります。

ミドル世代の場合、若者世代にはないお金の悩みが大きくなります。それが、老後のお金に関する問題です。

肉体的にも精神的にも働くことが難しくなる老後に向けて、この時期の投資戦略はより一層慎重になる必要があると考えられます。

最後は、シニア世代についてです。

シニア世代の定義は定年退職をして、既に年金受給を開始している世代になります。

この世代の大きな特徴は、現役世代・ミドル世代と比較した場合、一般的に投資期間が短くなるということです。

これまで形成してきた資産を上手に使いながらセカンドライフを豊かなものにしなければなりませんよね。ですから、リスクの大きい資産への投資は極力避けるべきだというのが私の考えになります。

とはいえ、全ての資産を現金に振り替えることは推奨できません。シニア世代でも資産運用は継続しなければなりません。シニア世代でも資産運用はマストです。

では、シニア世代の資産運用はどのような形が最適なのでしょうか。

シニア世代の主な収入は公的年金です。年金の支払月は、2月、4月、6月、8月、10月、12月の偶数月になり、それぞれの支給月にその前月分と合わせて2か月分が支給されます。

年金受給額を試算する際に、頻繁に出てくる『モデル世帯』の定義は『夫が平均的な収入を得て、妻が生涯専業主婦または扶養範囲内で働いているような世帯のこと』を指し、現在のシニア世代の人が現役で働いていた時の『モデル世帯』になります。

この『モデル世帯』の年金額は年間266万円(月額約21万円)と言われていますが、これは現役時代の収入によって年金受給額に違いが生じますが、現役時代の世帯年収が高い世帯ほど『所得代替率』が下がる傾向にあるため、”感覚的な豊かさ”に開きが出てしまうのです。

シンプルに言えば「貧しくなった・・・」と感じやすくなるということです。

そこで、推奨する運用方法としては、公的年金の上乗せの役割を資産運用で果たす方法です。

定期的に配当を受け取ることができるタイプの投資商品であれば、年金の支給がない『奇数月』でも配当収入を得ることが出来たり、年金支給額の上乗せとして老後の収入を増やすことができます。

シニア世代の資産運用では、定期的に配当を受け取ることができるインカムゲイン型の投資商品を好んで選ぶことを推奨しています。

シニア世代の資産運用で意識するべきことは2つです。

この二つを強く意識して運用することが大切です。

その理由は、リスクによって一時的にでも資産を大幅に減らしてしまうと、リカバリーのための時間が確保できないケースがあるからです。

『定期的なインカム収入を得られる』ことが大切な理由は、上でお伝えした通りになります。

このような観点からも、シニア世代の資産運用で最適な投資先は『不動産クラウドファンディング』である、と言えるのではないでしょうか。

一般的には「株や投資信託の割合を減らして、国債(債券)を買いなさい」と言われていますが、日本国債の利回りは0.25%(10年債・2022年5月末現在)で、一般的な投資家の運用先としては魅力にかけます。

日本国債の格付けは、依然として高水準を維持しており安全資産の代表格として捉えることができますが、1000万円分購入しても年間2.5万円の配当であまり意味がありません。

さらに、この金利は10年債のものです。3年債や5年債についてはマイナス金利が適用されています。

それであれば、配当の仕組みや元金の償還モデルなどが似ている、不動産クラウドファンディングへの投資がおすすめです。

運用期間も比較的的短く、高利回り(トモタクでは平均6.3%-2022年1月現在)で資産運用が可能です。

当然、国債などと比較すると安全上のリスクは高くなりますが、その点は運用期間の短さでカバーできます。

「半年や1年くらいなら運用しても問題ないだろう」という考えのもと、短いスパンでの投資を繰り返し実践していくことで、結果的には長期的な運用が実現できます。

シニア世代の資産運用は現金の比率を高めつつ、不動産クラウドファンディングへの投資メインで問題ないのではないでしょうか。

資産の流動性を極限まで高めつつ、定期的な配当による収入の増加が実現できるからです。

最後までお読みいただきありがとうございます。

トモタクでは、クラウドファンディング化によってファンド組成の頻度を上げていく予定です。

ファンドの募集状況については、ファンド一覧ページ(https://www.tomotaqu.com/fund_list/ →)をご確認下さい。

オンライン完結型のファンドに出資する場合は、投資家登録が必要になり予めデポジット口座への投資資金の振込(※先着順の場合)が必要になります。

投資家登録の手順は、会員登録後、住所や電話番号などの基礎情報をご入力いただき、本人確認手続き(外部サイト)へ移行し手続きを完了させる必要があります。

マイページの「入出金」ページに「トモタクへの入金」をクリックして振込先が表示されていれば投資家登録完了です。

残りは、デポジット口座に投資資金の振込を済ませて募集開始時に出資手続きを行います。

まだ、会員登録がお済みでない方は、この機会にぜひお済ませ下さい。

会員登録はこちらから(https://www.tomotaqu.com/mypage/email →)