不動産クラウドファンディングを基本に、投資についてのお話

お金と資産形成について、休憩時間や通勤時間の暇つぶしになってタメになるコラム

私たちは、10万円から不動産投資家にを合言葉にスマホ1つで始められる、不動産クラウドファンディングを運営しています。

いつも応援ありがとうございます♪

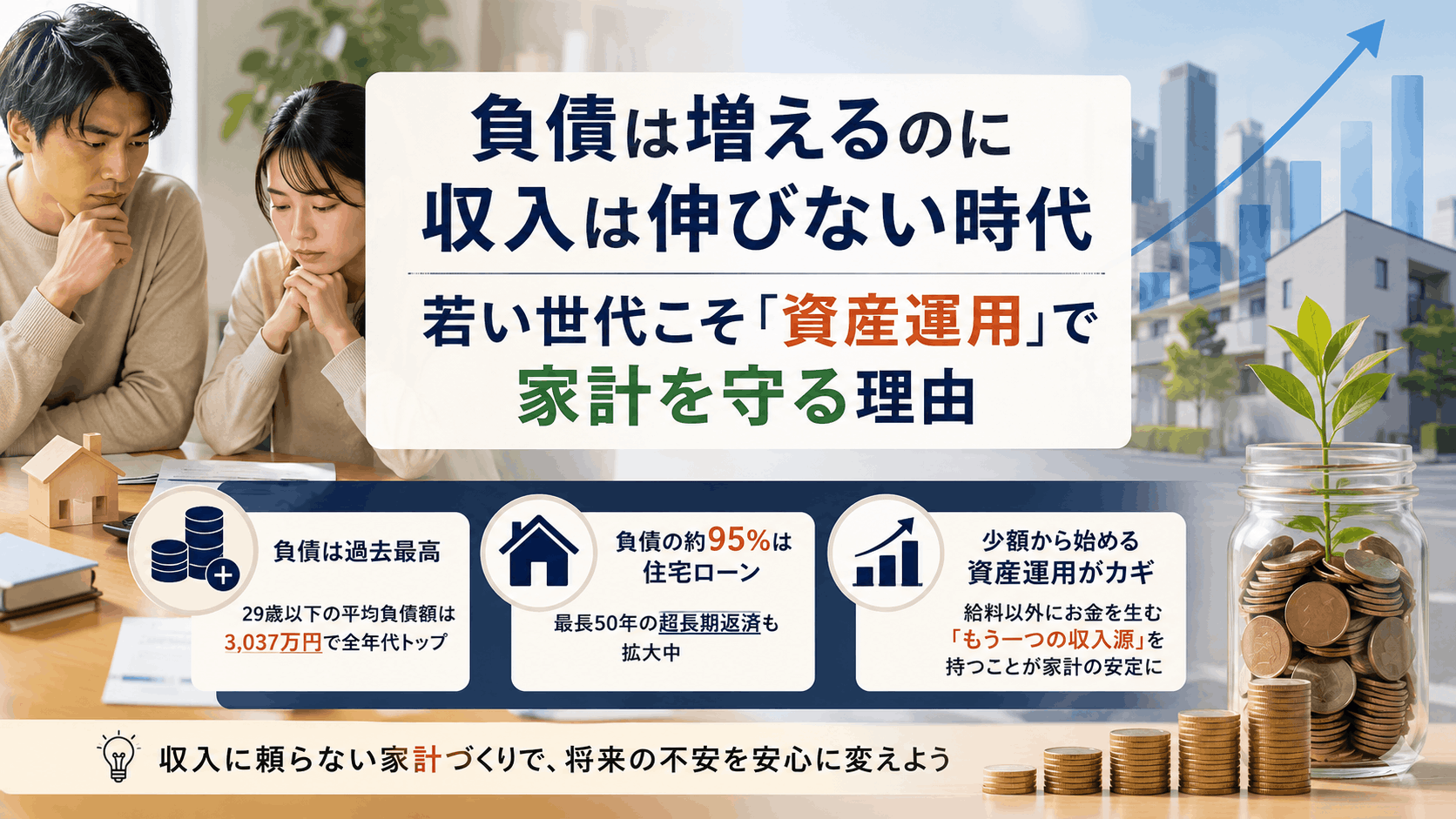

今回から何回かに分けて、資産運用の基礎知識について紹介していきます。

不動産クラウドファンディングへの投資はだけでなく、株や投資信託、様々な現物投資を視野に入れている場合にも通用する考え方ですので、一読して損はありません。

ぜひ、最後までお付き合い下さい。

資産運用をしている人や投資の勉強をしている方、アートやデザイン関係の勉強や仕事をしたことがある人でなければ聞き慣れない言葉だと思います。

また、クリエイティブ系の人たちがイメージするポートフォリオと、投資の世界でいうポートフォリオはちょっと違います。

私も初めて聞いたときには勘違いしていました。デザイナーやアーティストにとってのポートフォリオは簡単に言うと作品集。実績を示す自らのステータスという意味を持ちます。

では、投資のポートフォリオとはどのようなものなのでしょうか?

今回は投資の世界におけるポートフォリオについて解説していきましょう。

まずは「ポートフォリオ」という言葉の成り立ちから。

語源はイタリア語の Portafoglio。Port はポータブルなどとおなじ接頭語で「可搬性の」と言う意味。folio は「二つ折りの」と言う意味だが、イタリア語の foglio では一枚のシートを意味する。個々のペーパーはそれぞれ個別に意味のあるものだが、まとめ方を変えるだけで別の意味を持つようになるのがポートフォリオと考えればいいだろう。本来、図面や地図など綴じられていないペーパーをひとまとめにして入れるケースを指す言葉だが、クリエイティブの世界では実績をアピールする作品集を指し、金融の世界では「金融商品の組み合わせ」を意味する投資用語として用いられることもある。

(参考:Weblio辞書)

つまりは、それぞれ異なる作品や実績、金融商品など集め、組み合わせ、ひとまとめにしたものがポートフォリオということになります。

「作品や実績なら印刷したものをファイリングとかするのだろうな」となんとなく想像がつくかと思いますが、金融商品の組み合わせってどういうこと?

不慣れな方にはちょっとよく分からないですよね。

そもそも金融商品とは、あなたはどのようなものをイメージしますか。

金融商品は色々なタイプがあります。

国が推奨している「つみたてNISA」や「iDeCo」なんかもそうですし、駐車場やコインランドリーのオーナーになる、なんていうのも投資の一種です。

これらも金融商品と捉えることもできます。

このように、様々な金融商品から自分自身に合ったものを選択して投資する、そして”その組み合わせ”をポートフォリオといいます。

しかし、実はそれだけではありません。

金融商品には種類(投資先や方法)が異なる以外にも、リスクの高さや見込めるリターン(利益)の大きさ、いくらから出資可能か、運用期間の長さなど、それぞれに特徴があります。

その中でも特に「リスク」の高さ≒「リターン」の大きさに注目し、そのバランスを考えて複数の金融商品に投資する。金融の世界でのポートフォリオは、この金融商品のリスクバランスを考えた組み合わせのことを指すケースが多いです。

基本的にはリスクに比例してリターンも大きくなる傾向にありますので、ハイリスクな商品ほど大きなリターンが期待できますが、その分、もちろん振れ幅も大きくなります。逆にローリスク・ローリターンの投資ばかりだと、相場が安定する反面、大きな利益を上げるのにかなりの時間がかかるでしょう。

では、どのような組み合わせで投資すればよいのでしょうか。

ポートフォリオの意味が分かったところで早速作ってみましょう!と言いたいところですが、ちょっと待ってください。その前に大事なことがあります。

それは『投資の目的を明確にすること』です。

自分は何のために投資するのか?

いつまでに、いくらくらいの資産を作りたいのか?

といったことをまずは考えます。

なぜなら、その目的によっても手段、金融商品の種類やリスクバランスの選択が変わる=ポートフォリオを変える必要があるからです。

例えば老後の年金にするために投資しようと思うなら、運用期間は長くても良いからリスクは少ないものが良いかな、ゆっくりちょっとずつ利益が上げられれば良いかな、といったイメージですが、子どもの学資保険代わりにとなると、長期間でじっくり利益を出す投資では間に合いませんよね。

ミドルリスク・ミドルリターンくらいの投資が良いかもしれません。

数年後の旅行資金の足しに、といった目的なら、低リターンでも短期間で結果が出る金融商品が良いでしょう。

このように、目的によって最適な金融商品や組み合わせは異なるので、人によってそれぞれポートフォリオは異なるのが当然のことなのです。

では、いよいよポートフォリオの作り方をご紹介上では運用期間のことも書きましたが、今回はリスクバランスの点に集中してお話します。

金融商品は一般的に、ローリスク(ローリターン)、ミドルリスク(ミドルリターン)、ハイリスク(ハイリターン)の3種類に分けられます。

そして、投資初心者が投資を始めるなら、ロー70%、ミドル20%、ハイ10%の割合がオススメだと言われています。

また、若い方が長期運用を前提に考えている場合は、変動の激しい、株式投資の割合を高めてもいいかもしれません。ただし、投資先の情報を多角的に収集して隈なく分析する必要があります。

この投資するリスクバランス(割合)がポートフォリオです。

これを基準とし、投資の目的に合わせて、または投資の経験を積むごとに、ミドルの割合を大きくしたり、少しハイリスクに挑戦したりと、バランスを調整していくことがポートフォリオ作りの肝です。

一度作ったら終わりというわけでも無いのですよね。

自分の生活や環境の変化、世界情勢や時代の変化などの外的要因も踏まえ、常にその時々に最適な金融商品を選びリバランスすること。

これが投資の成功の秘訣なのです。

ポートフォリオというのは、金融商品の特徴やリスクバランスを考え、実際に投資する商品の組み合わせを考えること。

そのためにはまず、投資の目的をハッキリとさせて、あなたにとっての最適な手段を考える必要があります。

今まさに投資を始めようとしているあなたは、始める前に目的とポートフォリオをぜひ真剣に考えてから挑戦してみて下さい。

最後までお読みいただきありがとうございます。

トモタクでは、クラウドファンディング化によってファンド組成の頻度を上げていく予定です。

ファンドの募集状況については、ファンド一覧ページ(https://www.tomotaqu.com/fund_list/ →)をご確認下さい。

オンライン完結型のファンドに出資する場合は、投資家登録が必要になり予めデポジット口座への投資資金の振込(※先着順の場合)が必要になります。

投資家登録の手順は、会員登録後、住所や電話番号などの基礎情報をご入力いただき、本人確認手続き(外部サイト)へ移行し手続きを完了させる必要があります。

マイページの「入出金」ページに「トモタクへの入金」をクリックして振込先が表示されていれば投資家登録完了です。

残りは、デポジット口座に投資資金の振込を済ませて募集開始時に出資手続きを行います。

まだ、会員登録がお済みでない方は、この機会にぜひお済ませ下さい。

会員登録はこちらから(https://www.tomotaqu.com/mypage/email →)