不動産クラウドファンディングを基本に、投資についてのお話

お金と資産形成について、休憩時間や通勤時間の暇つぶしになってタメになるコラム

私たちは、10万円から不動産投資家にを合言葉にスマホ1つで始められる、不動産クラウドファンディングを運営しています。

いつも応援ありがとうございます♪

今回は、当社に多く寄せられる質問がテーマです。

「100万円を効率よく増やすなら”何に”投資するのがいいのか?」について一緒に考えていきましょう。

「理想の投資先はどこですか?」という質問になります。

この質問については、一般投資家が最も気になる聞きたい質問で、我々が最も答えにくい難しい質問になります。

質問に対して真顔に回答するならば、出資元本を減らすリスクが低く、あなたの資産を着実に増やすことのできる商品に対して投資をするべきだということをお伝えします。

もちろん、一人ひとり100万円の扱い方は変わってきます。100万円の資本の中の100万円、1,000万円の中の100万円、1億円の中の100万円なのかによって、投資というカテゴリーの中での扱い方に違いはあって当然です。

このようなタイプは、投資資金を見直すところから始めましょう。安易に100万円を投資してはいけません。

いくら安定した給与所得があるからといって、全ての現預金を投資に回すことを私はお勧めしません。

生活をしていく中で、急に現金が必要にあることは必ずあります。

手元に最低限の金額は置いておくようにしましょう。

『最低限の金額』については、その人のライフスタイルや家族構成などによっても変わってきますので明確な数字は明言できませんが、一人暮らしの若者であれば2ヶ月分の生活費または可処分所得の金額、所帯持ちの方であれば、 3ヶ月分の生活費または可処分所得の金額相当を目安にして下さい。

それらの金額を別口座によけておいて、その余りの金額を投資すればよいのです。

投資先については、まだまだ資産を着実に増やすことを目的とするフェーズですので、出資元本を減らすリスクが低く、あなたの資産を着実に増やすことのできる投資商品を選びます。

このタイプは積極的に投資しにいきましょう。

1,000万円持っている時点で、それなりの情報感度もあり、投資、資産運用に関する情報についても自分なりに入手されている人が多いとは思います。

1,000万円をどのように貯めてきたのかにもよりますが、コツコツと貯金をしてきた人であれば、投資や資産運用によって複利的にお金を増やすことを意識し始めてもいい頃です。

一般の方でも計画的にお金を貯めて来た人であれば、30代前半で大台に到達した人もいるのではないでしょうか。

その計画性と資産形成に対する高い意識を投資に向けてみて下さい。

100万円の人と同様、手元に現金をおいておく必要はありませんが、生活をしていく中で、急に現金が必要にあることは必ずあります。最低限の金額は置いておくようにしましょう。

最低限の現金についての定義については変わりはありませんが、感覚的に100万円、200万円程度あれば安心感も十分担保されますし、丁度いいのではないでしょうか。

仮に、残りの800万円を年利5%の商品に投資したとします。

すると、年間で40万円、月換算で3万円程度の配当を受け取ることができますので、単利計算でも10年継続すれば400万円、20年で800万円の資産を増やすことができます。

このタイプになると一般的には富裕層の投資家に分類され、プライベートバンカーなどが資産運用を受け持ちます。

このタイプになると、自分自身でインターネットを通じて調べたり、一見で資料請求することが滅法なくなりますので、この記事の読者としては外れるのかもしれません。

ただ、全ての人に担当者が付いているわけはありませんし、趣味も兼ねて自分で資産運用している人もいらっしゃいます。

そのようなタイプの投資家には、不動産投資の延長線上にある不動産クラウドファンディングに目を向けていただきたいと思います。

手堅く、効率的に資産運用ができる不動産クラウドファンディングは、今注目の投資手法になります。

今回のような質問は、投資の経験が比較的薄い初心者の方によくある質問です。

ですので100万円は、多額のお金の一部の100万円ではなく、多くを占める100万円に相当すると思います。

私は次のようなお話をさせていただきました。

「100万円という金額は投資の世界では小さな金額です」と。

あくまで投資の世界での話ですので誤解のないように注意して下さい。

上のような質問をされる方は、そこまで大きな資産を持っている訳ではなく、100万円という投資額が全資産においての割合として非常に大きいのではないかと推測します。

ですので、一日でも早く100万円を200万円に、100万円を300万円にしたいと考えるのです。

株のチャートを眺めていると時より、数か月の間に株価が2倍、3倍、10倍になったりすることがあります。

結果論ではありますが、あなたの100万円をその銘柄に投資していたら、100万円が200万円、300万円、1,000万円になっていたことになります。

ですが、これは結果論であって、その結果を得るために昔からその企業を分析し、将来性に投資したりする先見の明があった投資家がほとんどです。

ビットコインについても同様です。

富裕層が投資するのは価格の上昇を目的とする投機的なものではなく、国家、通貨に対するリスクヘッジです。

コロナ渦で各国の財政状況がひっ迫しており、財政破綻に対するリスクヘッジの一つとして分散投資をしているにすぎません。

価格が上がっているものに対して、安易に飛びつくような短絡的な考え方は、今すぐに止めた方がよいでしょう。

関連記事:『【初心者でもできる】100万円を200万円にするたった一つのシンプルな方法とは?』

急がば回れです。

投資初心者~中級者は、『少額・積立・分散』の原理原則をきっちり守りながら、投資を進めていくことが、100万円を2倍、3倍にする近道だということをお伝えしておきます。

最優先で考えなければならないのは、100万円を200万円にするような投資ではなく、100万円という元本を減らさないための運用を心がけるべきだということを私はアドバイスしたいと思います。

つまり、リスクの低い商品(相場変動の少ない商品)で配当を受け取りながら、しっかりと腰を据えて投資できる商品を推奨するということです。

このような商品に対して投資を繰り返し行うことで資産を形成してはどうでしょうか。

とにかく始めることが大切です。

関連記事:『30代サラリーマンはどのように資産運用していくべきか?』

「100万円投資したところで年間配当はたった5万円でしょ!?」

先日、知人に5%の金利商品をご紹介したときに返ってきた言葉です。

私が「銀行に預けていてもお金は増えない」といったセオリー通りの紹介をしたから、相手の心に何も響かなかったのかな?と反省しながらも、少し残念に思いました。

彼は、とても堅実でコツコツとお金を貯めている人でした。派手なお金の使い方もせず、身分相応の暮らしをしていて、将来のためにお金を貯めていました。

私は、彼に泡銭をつかんで欲しいわけでもなく、贅沢をして欲しいとも思っていませんでした。

ただ、将来のためにお金を貯めているのであれば、もっと効率を重視してもいいのではないかと思ったのです。

とても真面目で堅実な人間だからこそ、これまで投資はせずに貯蓄だけで資産形成をしてきた。

これからは、リスクの低い投資方法で、効率よくお金を増やして欲しい。

そう思っただけです。

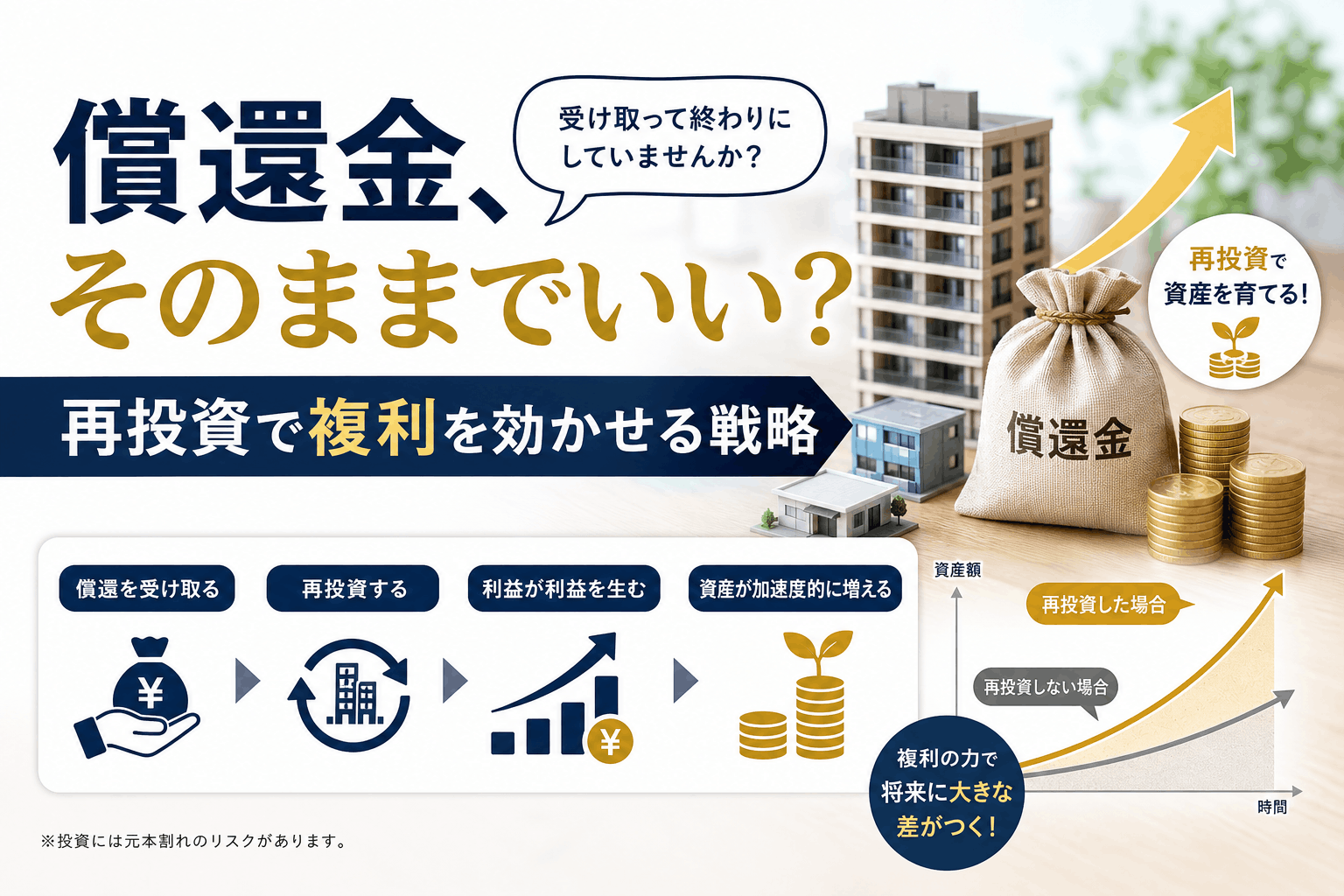

投資を始めることで、あなたの資産が雪だるま式に増えていくことを実感できるようになります。

投資はすぐに結果がでるものではありません。

必ず、中長期の視点で見るようにして下さい。

すぐに結果が欲しいというあなたには、向いていないのかもしれませんが、それでも一度試算してみることをおススメします。

投資の世界について、それなりに勉強してきた方であれば、ご存知の方も多いと思いますが、試算の方程式の一つに『72の法則』というものがあります。

これは、資産運用の複利計算で元本が2倍になるような年数が簡易に求められる法則で「100万円を200万円にするために、年利6%の商品への投資では約12年で達成できる」ということが分かるのです。

計算式は、72÷(年利)です。

複利の力によって、お金は雪だるま式に増えていくことがお分かりいただけたかと思います。

関連記事:『超簡単!誰でもできる | 200万円を20年で2,000万円にするための方法とは?』

複利の力を実感できると、時間を積極的に味方につけるようになります。

元本100万円が150万円になり、150万円が200万円になるといった感じで、みるみる資産が増えていきます。

元本が増えれば、同じ利回りでも受け取る配当金額そのものは大きくなります。

つまり、収入が増えることと同じ意味なのです。

複利の力を実感して、目に見えるような成果が実感できるようになったあなたは、お金に対してもっと時間を有効に使いたくなることでしょう。

余剰資金ができれば、それを投資に回すような習慣が出来上がっているはずです。

これから投資を始める人は、ぜひあなたが目指すべきポートフォリオを設計してみて下さい。

ポートフォリオは金融商品の組み合わせのことです。リスク分散の観点や配当を受け取るタイミングの観点であなたにとって都合のいい計画を立てる必要があります。

そのポートフォリオを形成する際に、私ならリスクの低い順に形成していきます。

『貯蓄→リスクの低い商品→リスクが普通の商品→リスクの高い商品』といった具合にです。

リスクの高い商品に手を出すかどうかは人それぞれでいいと思いますが、リスクの低い順に投資をしていって盤石な状態を構築することを最優先にすることをおススメします。

年齢が若い内は時間を味方に付けることで巻き返しが効くという理由から、ハイリスク商品への投資を積極的に勧めてくる人もいるようですが、私は反対です。

時間があるからこそ、無理な投資をする必要はなく、計画的に粛々と運用していけばいいからです。

そういった意味では計画はとても重要になってくるのかもしれませんね。

一度計画したポートフォリオは途中で変更することができます。

その時々の市場、景況感、社会情勢に加えて、あなたの年齢・収入・世帯構成などに応じて、リバランスして差し支えありません。

投資は”生き物”です。

状況に応じて、常にアップデートさせていきましょう。

多くの人は、出来るだけ早く”100万円を200万円にしたい”と考えるようですが、そのような冒険は資産が十分な状態になったら考えればいい話です。

『出来るだけ早く』ということは、先ほどの『72の法則』から見ても分かる通り、利回りの高い商品に投資をすることを意味します。

利回りの高い商品はリスクが高くなります。

元本を毀損する可能性も高くなりますし、予定通り配当を受け取ることができない可能性もあります。

このような事態が起こると、あなたの資産形成に支障をきたしかねません。

リスクテイクは、十分な資産が確保できてからでも遅くありません。まずは着実に手堅く運用するようにしましょう。

ハイリスク商品の明確な定義はありませんが、現在の市場金利から判断して、年利8%を超えるような商品はリスクが高いと見てよろしいのではないでしょうか。

それから『元本保証』を謳うような金融商品は、出資法に違反しています。商品そのものがリスクだということを知っておいて下さい。

実際に”何に投資をすればいいのか”分からない人も多いと思いますので、最初にするべき投資だけご案内したいと思います。

最初にするべき投資は、NISAや積立NISAのような税の優遇が受けられる商品か不動産小口化投資です。

NISAについては年間120万円、最大600万円の非課税枠があります。これを上手く使うことで実質的に配当を約20%多く受け取ることが可能なのです。

しかし、運用商品が株や投資信託、ETF(上場投資信託)などになりますので、相場変動によるリスクがある点には注意が必要です。税の優遇を受けられても利益を出せなければ全くその効果は意味のないものになります。

不動産小口化投資については、投資対象が不動産投資事業ですので、相場変動のリスクが非常に小さいです。

NISAのように対象が株やETFなどではないので、相場の安定と定期的な配当が期待できるという意味で推薦させていただきました。

質問にあるような、100万円を使って上手に増やすなら、NISAや不動産小口化投資が最も望ましい投資先だと私は考えています。

最後までお読みいただきありがとうございます。

トモタクでは、クラウドファンディング化によってファンド組成の頻度を上げていく予定です。

ファンドの募集状況については、ファンド一覧ページ(https://www.tomotaqu.com/fund_list/ →)をご確認下さい。

オンライン完結型のファンドに出資する場合は、投資家登録が必要になり予めデポジット口座への投資資金の振込(※先着順の場合)が必要になります。

投資家登録の手順は、会員登録後、住所や電話番号などの基礎情報をご入力いただき、本人確認手続き(外部サイト)へ移行し手続きを完了させる必要があります。

マイページの「入出金」ページに「トモタクへの入金」をクリックして振込先が表示されていれば投資家登録完了です。

残りは、デポジット口座に投資資金の振込を済ませて募集開始時に出資手続きを行います。

まだ、会員登録がお済みでない方は、この機会にぜひお済ませ下さい。

会員登録はこちらから(https://www.tomotaqu.com/mypage/email →)