不動産クラウドファンディングを基本に、投資についてのお話

お金と資産形成について、休憩時間や通勤時間の暇つぶしになってタメになるコラム

不動産小口化投資のトモタク、トピックス更新を担当している桜井です。

先日、父親と久しぶりに電話で話をした。

要件はたいしたことではなく、自動車保険の満期に伴い、インターネットで更新しておいてくれという雑用だ。

そこから他愛もない話をしながら、話題は徐々に父の老後の話に移っていき、お金の話、不動産の相続の話などを、かれこれ2時間くらい話しただろう。

私の父の話を少しさせていただこうと思う。

父は、このブログの読者の多くと同じく会社員として現役時代を過ごしてきた。既に一線を退き、現在は、悠々自適の老後生活をのんびり満喫していることだろう。

高度経済成長期の直後に学位を取得し、とある民間企業に就職した。バブル期の絶頂を脂の乗り始める頃に経験し、その後のバブル崩壊も経験している世代だ。その後、失われた30年と呼ばれた時期を、定年退職まで過ごしてきた。

私の知る限り(記憶の限り)では、私が幼い頃から株式投資をしているようだ。

株式投資を始めた理由は、単純に”儲かるから”だったそうだ。

そんな気軽に始めた投資だが、経済の成長と好景気に伴って株価が上昇し続けて、金融資産が億を超えることもあったという。

安定した収入と、株価上昇による金融資産の上昇で当時の証券会社にとっては、”いいお客さん”だったのだろう。ある時を境に自宅の電話には、証券会社から度々、電話がなるようになったのを私は鮮明に覚えている。実際に、私が電話を取り次いだこともあるくらいなので、かなりの頻度でやり取りをしていたのではないだろうかと思う。

バブル崩壊後に株価は大きく下がり、含み益は大きく下がり、家庭内金融資産も大きく下落したという。

それでも、当時、安い株価で多くを購入し、今のように”塩漬け”にしていれば、変なことにはならなかったのだろう。

後から聞いた話だが、その後、株取引の『信用買い』をやっていたようだ。

『信用買い』とは、現金や株式を担保として証券会社に預けて、証券会社からお金を借りて株式を買ったり、株券を借りてそれを売ったりする取引のことで、レバレッジを効かせた取引ができるこという。

レバレッジによる負債や追証(追加の保証金)によって、大きな損をするリスクがある反面、大きなリターンを得ることができる仕組みだ。

絶頂期から相場が下落してしまい、多くの金融資産を失った状態で、『また取り返したい』という気持ちが強く働いたようだ。

株価が下落してもなお、それなりの金融資産や現預金があったせいか、証券会社からの信頼は厚く『信用買い』を始めたそうだ。

しかし、一度狂い始めた歯車を元に戻すのは、並大抵のコトではく、当時の利益は本人の実力などではなく、一過性のバブルであり、ラッキーパンチだったと父は後から振り返って言っていた。

母は投資には一切興味を持たない、ある意味堅実なタイプの人間で、元々投資には賛成していなかったが『家のお金に手を出さなければ勝手にしさない』というスタンスで、いい時も、悪い時も全く興味を示さなかった。

こうやって見ると、母の方が投資家には向いている性格なのかもしれない。

しかし、家のお金に影響を及ぶと話は変わってくる。信用取引による損失は、遂に我が家の貯蓄にまで影響を及ぼし、財形貯蓄や家の定期預金、しまいには母の口座のお金もすっからかん状態に。。。

これが今から20年くらい前の話だ。当時、父は頻繁に祖父母の家に通うようになり、しまいには精神科に通うようになっていた。仕事も思うように進まず、出世コースからも大きく外れたのだと思う。

母は家を出ていき、自分名義で住宅ローンを組み家を購入した。

当時、亡くなった祖母からは色々な話を聞かされたが、結構な金額を肩代わりしたという。

私は、投資の恐ろしさを感じると同時に『無知であることの怖さ』も痛感した。知識に乏しい状態や他人から言われれるような情報を鵜呑みにしてしまうことは、非常に恐ろしいことであり、大きなリスクが伴うということを強く感じたのだった。

私には、二人の弟がいるが、2番目の弟は父が借りた家に住み、一番下の弟は母と暮らすようになった。私は、丁度高校を卒業して、いい機会だったので、実家を出てアパートを借りて一人で暮らすことにした。

私が家を出てからは、父の様子もあまり気にすることはなかったが、どうやら、また株式投資を始めたらしい。というよりも、あの”事件”以降も株式投資は辞めなかったというのが正しいところだ。

ただ、一つ変わったのが、現物投資に限定されたということだ。信用買いは止めたということ。

これは今も続いている週間だが、自分自身が所有する株価の相場、注目銘柄の相場をノートに記録して推移をチェックしていた。コンピュータがあまり得意ではない父にはこれが一番性に合っているらしい(笑)

もともと、日本や世界経済に強い父は、業界や企業分析には独自の視点を持っていて、非常に長けている。なので、マクロ経済とミクロ経済を上手にミックスさせて、投資の意思決定をしていたのだろう。

私の父の投資ポリシーは、『インカムゲイン狙い』と『長期投資』だという。

テンバガーと呼ばれるような銘柄はいくつも見てきたが、そのような企業には一度も投資したことはないと豪語する。また、アメリカ株や新興系の銘柄にもほとんど投資しないという。

その理由は、”目が届かない”からだそうだ。

つまり、それだけ株式投資をするためには、収集するべき情報が多く難易度が高いということだと思う。

銘柄を買って、相場が上がったタイミングで売る。そしてそれが下がったタイミングで買い直したり、他の割安銘柄を買って値が上がるのを待つ。決して投資ではなく、一度購入した株は基本的には売らず、年間利回り5%~6%の相場が安定している企業を狙っていくとのことだ。

比較するのも、可笑しいが、かの有名な投資の神様である、ウォーレン・パフェット氏も似たような投資ポリシーを持っているのだ。

私の父は、これと言った趣味は持ち合わせていない。強いて言えば、投資が趣味みたいな人間だ。

なので、保有するいくつかの配当銘柄から得る配当は、全て再投資に回しているとのことだ。これは、現物投資のみに切り替えた20年ほど前からずっと続けているようだ。

会社員なので、安定した収入はあったのも関係しているが、配当は再投資するという複利運用を徹底していた。この運用は、定年退職して専業投資家になった今もなお、継続しているようだ。

話を現在に戻すが、先日の父との電話の中で、このように言っていたのが凄く印象的だった。

「私は生涯投資家ですよ」

電話口の声の調子から、明らかに”ドヤ顔”で言っているのが感じ取れた。

まるで、投資の神様である、あの『ウォーレン・パフェット』を意識した発言のように思えて、とても心強かったのを覚えている。

父は昨年、年金受給を開始したのだが、それでもなお、毎月一定額を投資信託にコツコツと積立てている。

20年前に無一文の状態になった時から、老後のために再び始めた株式投資が、老後を迎えた今では『老後資金のため』ではなくなっているということだ。

新型コロナウイルスの影響で雇止めになっていた状態で、それ以降は仕事を探すそぶりもなく、私は少し心配をしていたのだが、そんな心配はどこ吹く風である。

ここ最近、スマホを持ち始め、投資信託のサービスに自分で会員登録し、購入手続きなんかも自分で行っているようで少し安心した。

私は、まだ父と老後資金や相続関係の話をしたことがない。ぼちぼちそういった話をしなければならないと思っているのだが、タイミングを逃している状態だ。

父の財産状況についても、特に知らない。ただ、下世話な話だが『いくらくらい持っているんだろう』と気になるところはある。

ただ、先日の電話での話の中で、父は私に「老後資金については”全く”心配はない」と言ってきた。普段から健康には気を使い、お酒もほとんど飲まず、医者の定期健診も欠かさず受けているため、長期的に生きていくことを含めての”心配ない”だと汲み取った。

まあ、今だに投資の配当を再投資に回し、年金受給者でありながら、毎月投資信託に積立をしている状況であれば、そんなに心配することもないだろう。

そして、20年くらいの期間があれば十分に老後資金は確保できるものだということが分かったのも、今回の大きな収穫だ。

私の父は、投資に泣かされ、投資に救われた人生を歩んできている。

今は、年金で慎ましく暮らしているが、趣味の投資にはお金をふんだんに使っているといった感じの『現役投資家』である。

自分の投資銘柄、注目銘柄の相場を日々記録する作業は20年以上経過した今でも続けている。

参考までに、何に投資をするのがいいのかを聞いてみたら『株式投資』『投資信託』を勧めてきたうえで、次のような答えが返ってきた。

「自分は株式投資、しかもその中でも狭い領域に関してしか知識を持ち合わせていない。金融の仕事をしてきたわけでもないし、ファンドマネージャーでもない。だから狭い領域の知識しか持ち合わせていない。ただ、知っている情報に関する投資であれば、自信を持ってオススメできる。だから、ここに少額でもいいから積み立てのつもりで投資してみなさい」

知らないことは分からないとした上で、知っている情報から100%の自信を持ってオススメしてきた。息子に対してのアドバイスなので、これは恐らく正解だと思う。

実際に、父の言葉を信用して投資してみることにした。

日本人の多くは、投資はギャンブル、お金に目が眩んで卑しい、コツコツ貯金しなさい。このようなお金の教育を受けてきた。

私は、幼少期からお金に関する教育をあまり受けてきていない人間の一人。

だが、父は先日、次のようなことも言っていた。

「銀行に金預けていても意味ないんだから、きちんと勉強して投資をした方がいい」

身近な人間なので、とても重い言葉に思えた。投資は絶対にやらなければならない。というのが、私の父親の考え方のようだ。

”何に投資するか”についてはとても重要な選択になると思うが、それ以上に大切なことがあると私は思っている。

それは、あなたがどの投資について知っている(勉強している)かだと私は考えている。そして、長い年月をかけて勉強することができる興味あるものを選ぶといいだろう。

私は先ほど父から株式投資や投資信託(具体的な名前は伏せておく)を勧められた。利害関係のない信頼できる人間であれば、それに投資してもいいと思うが、その他にもあなたがよいと思った商品に対して少額でもいいので投資をして学ぶべきだと考えている。

不動産投資や不動産特定共同事業、不動産クラウドファンディングに投資することも選択肢の一つである。あなたが知っていることや興味があり学び続けられるものに対して、積極的にチャレンジするようにしよう。

投資に焦りは禁物だ。

年金受給まで40年、30年、20年とあなたには十分な時間がある。

今後、受給開始時期も大きくズレることが考えられる。令和4年4月からは、受給開始年齢を75歳まで繰り下げることができ、今後も繰り下げられることは十分に考えられる。これは私たちの平均寿命の延びと共に、健康寿命の高齢化によって、定年退職後も何らかの形で仕事を継続する人が増えることとも関係している。

そういった意味で十分な時間があるわけだ。このことを考えれば、とにかく焦らないことが大切だ。自分のペースを壊して、投資に踊らされるようなことがあってはならない。丁寧に積み立てていくつもりで、投資をスタートさせよう。

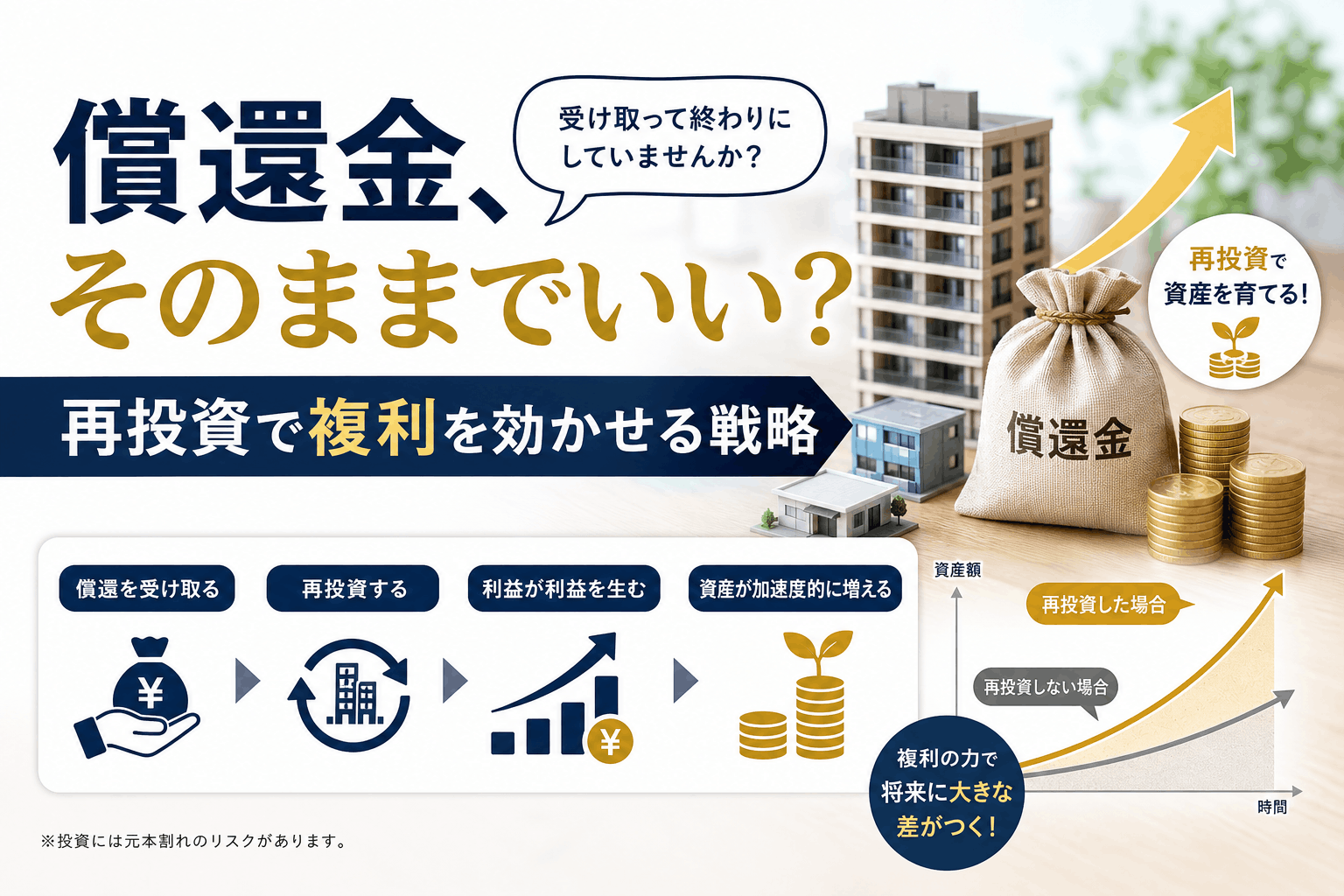

さらに、配当は出来るだけ再投資に回すことを心掛けよう。

投資金額によっても変わってくるが、配当金はそれなりにまとまった金額になる投資家も多い。会社員など、普段は別の仕事をする人にとっては、不労所得は大きな意味があり、とても嬉しいものだ。

ボーナスを受け取った感覚に近いものがあり、ついつい、普段できないことに使いたくなる。それはそれで構わないが、配当を再投資に回すことで、それは複利運用になる。方や、配当を消費や浪費に回してしまえば、それは単利で終わってしまう。

お金を雪だるま式に増やしていきたいのであれば、ぜひ複利投資を選んでみよう。

ここまで、投資の大切さみたいなものを具体的なエピソードを交えてご紹介してきた。

だけど、何に投資したらいいのか分からない・・・

そう思われたあなたは、ぜひ『不動産特定共同事業』について勉強してみて欲しい。

不動産特定共同事業は、不動産投資を小口化して出資募集する、少額から始めることができる資産運用商品である。

電子取引の許可を得ている事業者は『不動産クラウドファンディング』でインターネットで全て完結する取引形態を採用している。

不動産クラウドファンディングでは、一口1万円から投資を始めることができるため、これまで投資をしたことがない投資家や不動産投資を少ないリスクで始めたいという投資家など、新たな需要喚起にも繋がり、投資家層の拡大にも寄与しているのが大きな特徴だ。

また、電子取引をしていない事業者は『面前取引』を採用しており、契約書に際しては、紙と印鑑を押して、郵送などで書面の締結をすることになっている。

不動産特定共同事業の面前取引でも同様に『一口10万円程度の少額から不動産投資を始めることができる』という特徴があるが、不動産特定共同事業の中における投資家の年齢層は高めになるのが特徴で、一人あたりの平均出資金額も高くなるのが特徴である。

不動産クラウドファンディングの人気や市場規模は年々上がってきているが、面前取引を希望する投資家が一定数いるのも事実である。

https://www.tomotaqu.com/topics/1178/

不動産面前取引の魅力について解説している記事です

なお、実際に不動産を所有しない『匿名組合型』を採用する事業者が多く、不動産を所有する『任意組合型』の場合は、実際に不動産を所有するため、相続税対策に活用されることが多い。

最後に、これまで書かせていただいた不動産特定共同事業、不動産クラウドファンディングに関する記事をいくつか紹介させていただいと思う。

不動産投資と不動産クラウドファンディングの違いについて解説しています

不動産クラウドファンディングで不労所得をどのように生み出すのか