不動産クラウドファンディングを基本に、投資についてのお話

お金と資産形成について、休憩時間や通勤時間の暇つぶしになってタメになるコラム

私たちは、10万円から不動産投資家にを合言葉にスマホ1つで始められる、不動産クラウドファンディングを運営しています。

いつも応援ありがとうございます♪

今回から何回かに分けて、資産運用の基礎知識について紹介していきます。

不動産クラウドファンディングへの投資はだけでなく、株や投資信託、様々な現物投資を視野に入れている場合にも通用する考え方ですので、一読して損はありません。

ぜひ、最後までお付き合い下さい。

今回は、不動産クラウドファンディングと債券投資を比較してみたいと思います。

不動産クラウドファンディングと債券投資は仕組み上、似ている部分と異なる部分があり、比較対象として適している投資商品だと考えています。

最も手堅い投資先の一つと言われている『債券投資』ですが、意外と知らない人も多いのではないでしょうか。債券投資の基本的について学びながら、それぞれの特徴を比較していきましょう。

そもそも『債券』とは、どのようなものでしょうか。

債券とは「国家・公共団体・銀行・会社等が、事業に必要な資金を借り入れるため発行する有価証券」のこと。満期まで待てば元金が戻ってくるのに加えて利子を得ることもできます。債券ごとに利率や利払日、償還日などの条件が決められていて債券を購入した投資家は期間中に利子を受け取ったり、満了後は出資元金が償還されます。

あなたが、国や地方自治体、民間企業の債券を100万円分購入した場合、100万円分の債券と決められた利息を定期的に受け取ることができます。

債券の代表格と言えば国債になります。国債とは、国が発行している債券のことです。

国債を買うことは、あなたが国に対してお金を貸しているということですので、その債券を保有している間(国に対してお金を貸している間)は、決められた利息を受け取ることができます。

国債は国を相手にお金を貸すことですから、最も信用度の高い投資になります。

冒頭に債券とは『有価証券』であるとお伝えしました。有価証券とは、株式・債券・手形・小切手などのことで、それ自体に財産的価値があります。したがって、有価証券は譲渡することにより、その有価証券の持っている財産的権利を簡単に第三者に移転させることができるのが特徴です。

もしあなたが、購入した100万円分の国債を既発債として第三者に譲渡するとしましょう。すると、その場合、債券の売り手は満期前に現金を手に入れることができます。一方で買い手は満期時にお金を受け取れる権利を得ることができます。

買い手の立場から見た場合、購入する債券は既発債になります。

私たちがイメージしている債券は、新しく発行される債券ではないでしょうか。これを新発債といいます。新発債は決められた価格で販売されるものですので償還まで保有した場合の利回りは固定です。

しかし、第三者などから購入する既発債の場合は、実勢価格で取引されるため、購入のタイミングによって最終利回りは変動します。また、利付債(定期的に利しが支払われる債券のこと)の場合、”直近の支払日から受渡日までの日数分の利子相当額を買い手が売り手に支払う”点が新発債とは異なります。

国債の金利は、期間・銘柄によって大きく変わります。

例えば、2022年6月現在、財務省のWebサイトによると、個人向け国債の商品性の比較で3つの商品が紹介されています。

金利の下限は0.05%に設定されていて利子の受け取りは6ヶ月毎に年2回です。

国から定期的な利子を受け取ることができるため、資産運用商品としては、最も安全な商品の一つになります。

債券投資と不動産クラウドファンディングの仕組みを比較したときに、私は似ている部分が非常に多いと感じています。

もちろん、投資家にとっての最大の関心事であるリスクとリターンについては大きな違いがあるため、『全く違うのではないか」というご意見も聞こえてきそうですが。

債券投資(国債)と不動産クラウドファンディング(トモタク)の特徴を上の表に纏めました。

はじめに、大まかな特徴をご紹介します。国や地方自治体、民間企業に対して一定期間資金を貸して利息を受け取る債券投資(国債の場合は国にお金を貸す)に対して、不動産クラウドファンディングは事業者(トモタク)が組成したファンド(不動産小口化商品)に対して出資する特徴をそれぞれ持っています。

運用タイプは、どちらもインカム型が中心で、利息や配当という形で利金を受け取ります。

最低購入金額は、国債の場合は『最低1万円から1万円単位』で購入できるのに対して、不動産クラウドファンディングでは、一口1万円、10万円、100万円などファンドによって様々です。また最低出資口数もファンドによって様々な規定がありますので、事業者のWebサイトなどをご確認下さい。なお、トモタクの募集ファンドは2022年6月現在、全て一口10万円からになっています。

利息・利回りについては、安全性の違いもありますので大きな違いがあります。

国債では『基準金利×0.66、基準金利-0.05%、基準金利-0.03%』といったように、運用期間によって大きく変わってきます。2022年6月現在、金利の下限は0.05%に設定されていますが、実際のところどうでしょうか。そこで財務省のWebサイトhttps://www.mof.go.jp/jgbs/individual/kojinmuke/simu/purchase/simup10.php#A01)で受取利子のシミュレーションをしてみました。

というシミュレーション結果になりました。固定金利の場合は100万円購入して、年間の利子が500円です。年利0.05%で金利の下限ということになります。

一方で不動産クラウドファンディング(トモタク)の配当は、実績ベースで平均利回り6.3%です。

同じように100万円を出資した場合、年間で63,000円(税引前)の配当を受け取ることができます。(*ただし、配当は保証されているものではありませんのご注意下さい。)

先ほど、配当・利回りをそれぞれシミュレーションしました。

同じ100万円を出資して、年間の利子が500円と63,000円では、収益性という視点においては大きな違いがあります。

そういった意味で収益性は、国債は低い、不動産クラウドファンディングは高いと評価することができます。

次に運用期間についてですが、国債の商品は3年・5年・10年満期になります。中期から長期での運用が中心になります。とはいえ、有価証券につき途中売却は可能になりますので、流動性はある程度担保されている状態です。

不動産クラウドファンディングの場合は、運用期間が短い商品が多いです。これまでトモタクで募集してきたファンドの場合、4ヶ月~3年(運用期間が3年の商品は1つのみ)でほとんどのファンドが運用期間1年のものになります。

国債と違い途中売却は原則不可ですが、満期までの運用を前提とした場合の資金の流動性は高くなります。

資産の安全性については、出資者保護の施策において考えなければなりません。

まず、国債については”国が元本と利息の支払いを保証”しています。金利は低いですが安全性は抜群です。「銀行にお金を預けるのは金利が低すぎる。でも元金の保証のオプションは欲しい」そのように考えている方にとっては最適な投資先になります。

一方で不動産クラウドファンディングの出資者保護の施策は主に2つです。

1つ目は、マスタリースの採用です。マスターリースとは、事業者以外の第三者による賃料保証になります。マスタリース契約を締結することにより、万が一空室が出た場合の賃料収入が保証されます。したがって、配当の原資となる賃料収入を確保することができるのです。

2つ目はの劣後出資ですが、出資額の一部(10%-20%)を事業者が劣後出資することで、不動産の評価が下落した場合でも劣後出資比率分までは先に事業者が被ることになります。それにより、優先出資者(一般投資家)は、評価が下落した場合においても、その比率分までは出資元金が保護されることになるのです。

資産の安全性を考慮した場合、リスク面については次のように評価できます。

国債については「低(ロー)」(限りなくゼロに近い”低”です)、不動産クラウドファンディングについては「中(ミドル)」(ローに近いミドル)です。

リスクとリターンの表記をするならば、国債はローリスク・ローリターン、不動産クラウドファンディングはミドルリスク(ローリスク)ミドルリターンと評価します。

最後に途中売却についてですが、国債は既発債として売却可能です。

不動産クラウドファンディングについては原則不可になります。

低金利時代の現在、国債投資では期待通りのパフォーマンスを望むことができないのが実情です。

賃金所得も上昇する見込みが薄い状況においては、最低でもインフレヘッジが効くような運用をしなければなりません。

仮に年間2%の物価上昇を資産運用で賄うには、少なくとも2%以上の利回りで資産を運用しなければなりません。そうしないと、あなたの士さんは相対的に減少することになります。

ですから、銀行預金や国債(日本国債)では、対策が取れないというのが実情なのです。私たちは、運用リスク(振れ幅)を抑えながら賢く資産を運用していかなければなりません。

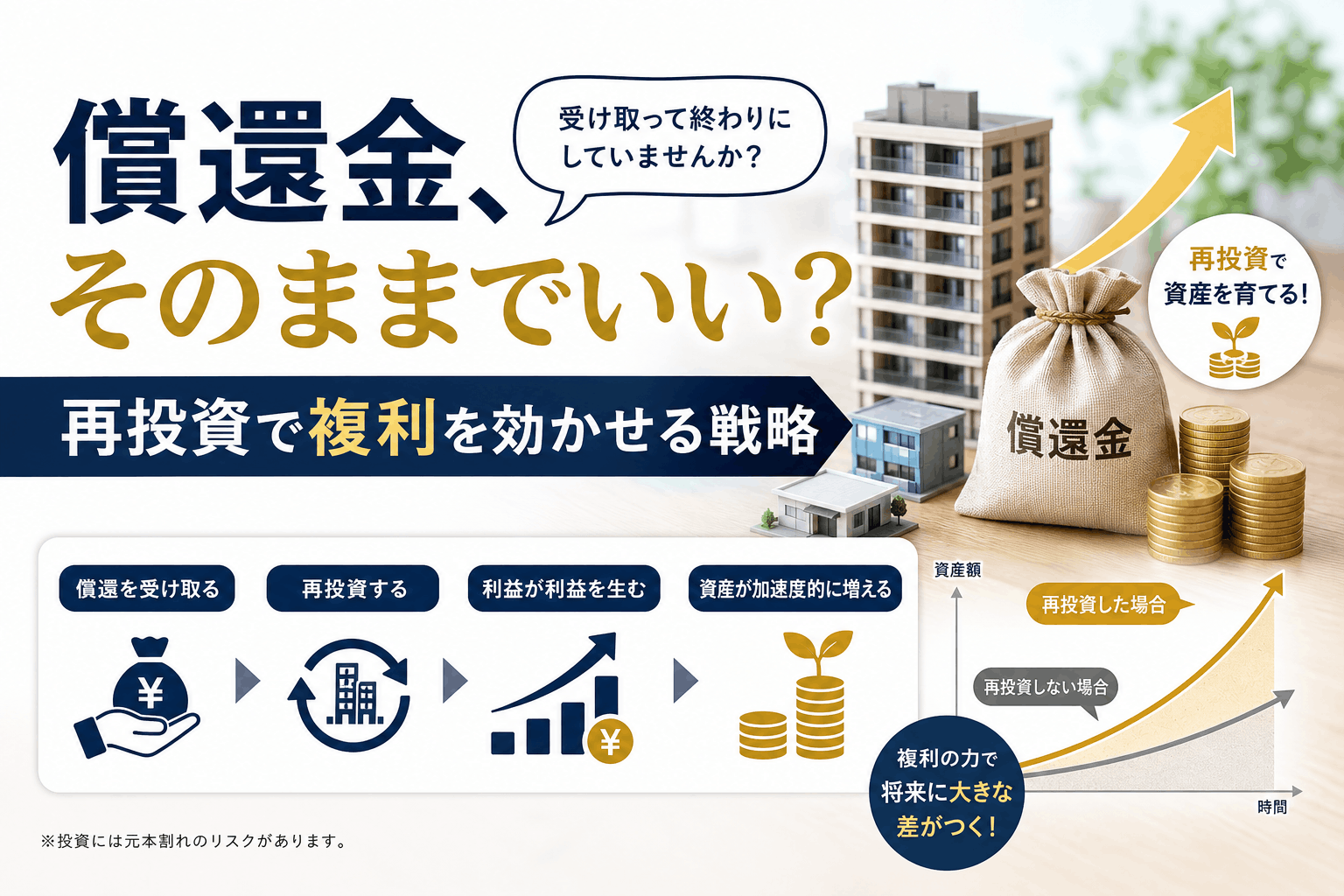

不動産クラウドファンディングのような新たな投資方法にも積極的に目を向けていく必要があるのだと考えています。

最後までお読みいただきありがとうございます。

トモタクでは、クラウドファンディング化によってファンド組成の頻度を上げていく予定です。

ファンドの募集状況については、ファンド一覧ページ(https://www.tomotaqu.com/fund_list/ →)をご確認下さい。

オンライン完結型のファンドに出資する場合は、投資家登録が必要になり予めデポジット口座への投資資金の振込(※先着順の場合)が必要になります。

投資家登録の手順は、会員登録後、住所や電話番号などの基礎情報をご入力いただき、本人確認手続き(外部サイト)へ移行し手続きを完了させる必要があります。

マイページの「入出金」ページに「トモタクへの入金」をクリックして振込先が表示されていれば投資家登録完了です。

残りは、デポジット口座に投資資金の振込を済ませて募集開始時に出資手続きを行います。

まだ、会員登録がお済みでない方は、この機会にぜひお済ませ下さい。

会員登録はこちらから(https://www.tomotaqu.com/mypage/email →)