不動産クラウドファンディングを基本に、投資についてのお話

お金と資産形成について、休憩時間や通勤時間の暇つぶしになってタメになるコラム

私たちは、10万円から不動産投資家にを合言葉にスマホ1つで始められる、不動産クラウドファンディングを運営しています。

いつも応援ありがとうございます♪

今回は、日本とアメリカの平凡なサラリーマンの老後の金融資産についての話をしていきます。

主人公の二人は、ごく普通の会社員です。年収の大体同じです。

その二人の老後の金融資産には、とてつもなく大きな差ができてしまいましたので、その理由と仕組みについてご紹介します。

この記事を読むと、

がお分かりいただけると思います。

アメリカでは、人々の生活の直ぐ傍に”資産運用”があります。

これは、学校教育から始まり、家族の会話、親の教育、祖父母からの誕生日、クリスマスプレゼント、友人との会話など日常生活の中で、投資や資産運用が溢れているのです。

学校の教育については有名な話ですよね?

アメリカでは金融教育プログラムが充実していて、小学生のような小さな子どもの頃から、お金の扱い方の知識(稼ぎ方、使い方・貯め方、借り方、投資の仕方など)を「株式投資ゲーム」や「起業体験ゲーム」などを通じて感覚的に学んでいくのです。

このような、金融教育プログラムが非常に充実しているため、大人はもちろんのこと幼少期から”お金に触れる機会”がたくさんあるのです。

資産運用のこと、お金のこと、投資のこと、これらの教育プログラムが充実している国や地域では、幼少期から投資をしている子供が多いことでも有名です。

「幼少期から投資?」

「子供なのにどうしてそんなにお金を持っているの?」

「アメリカは未成年なのに口座開設できるの?」

疑問に感じた方は多いと思います。私も始めは疑問に感じました。

そこで質問ですが、上の写真の中身はなんだと思いますか?

そうです。アメリカでは、子供が小さいころから誕生日やクリスマスのプレゼントとして、証券口座を開設して企業の株や投資信託を親や祖父母が購入してプレゼントするのです。

投資大国のアメリカらしいプレゼントです。

当然、子供はプレゼントされた企業の株を換金することはできませんので、大人になるまで長期的に運用されます。

その間に企業が成長し、経済が成長すれば、その価値は高まります。

その後、子供が成長して成人したタイミングで判断を委ねるのです。

何とも粋なプレゼントだと思いませんか?

余談ですが、アメリカではベンチャー企業の設立やユニコーンの数が日本と比べても圧倒的に多いです。その理由として、自由な風土、失敗してもやり直しや再チャレンジが出来る環境もありますが、本人が幼い時から、株や投資信託を購入して運用してくれていた結果、事業資金が確保できていることも影響しているのだと思います。

金融や経済のリテラシーが高い家庭に育った子供は統計的にも優秀な学生が多いと聞きます。

彼らがハーバード、スタンフォード、マサチューセッツ工科、カリフォルニア大学、コロンビアなどの有名大学に進学し、そこで出会った仲間と事業を興すようなシナリオは十分考えられるのではないでしょうか。

幼少期から、お金や投資、金融に触れる機会があるかないかで、本人の将来が大きく変わることは言うまでもありませんね。

それくらい、投資や金融に触れることは私たちにとって大切なことなのです。

さて、日常的に投資やお金のことについて触れて育ってきた子供もやがて成人します。

成人して、自分でお金を稼ぐようになった、彼ら彼女らはどのようなお金の使い方をするのでしょうか。

まず、前提としてお伝えしたいのは、アメリカ人はとても楽観的な人が多いということです。

人生のやり直し、つまり自己破産についてとても寛容な国であることも影響はしていますが、日本人の金銭感覚とは少し違います。

クレジットカードを何枚も作り、日本でいうところの”リボ払い”を繰り返し行う人も多いようです。

そして、複数枚のカードの債務を一つにまとめて、また新たなカードを作るって同じことを繰り返す。

このような人の割合が日本よりも圧倒的に多いです。

まさに、人生を謳歌している感覚ですね(笑)

貯金に関しては、ほとんどしていません。日本人のように一所懸命コツコツと貯金をするような人はとても珍しがられます。

その代わりに、アメリカ人は積極的に資産運用にお金を使います。

アメリカには有望な企業がゴロゴロとあるためか、企業の株式や投資信託にお金を入れている人が大半です。他にも不動産に投資をしている人も一定数います。

彼らは幼い頃から、投資やお金について家族や学校の先生から教わってきました。その中で、我々日本人が一度は言われたことがある「頑張って貯金をしなさい」というセリフは、ほとんど言われたことがないはずです。

20代の段階から、いち早く資産運用を行い、かつ生活を豊かに楽しむ。

これがアメリカ流のライフスタイルなのでしょう。

一般的な会社員の場合、物価の違いがあるため平均的な給与所得はアメリカ人の方が大きいですが、実態としては大きな違いはありません。

ですが、資産運用が生活の一部になっているアメリカ人と日本人では、老後資金(老後に投資で稼ぐお金)に決定的な違いが出てきます。

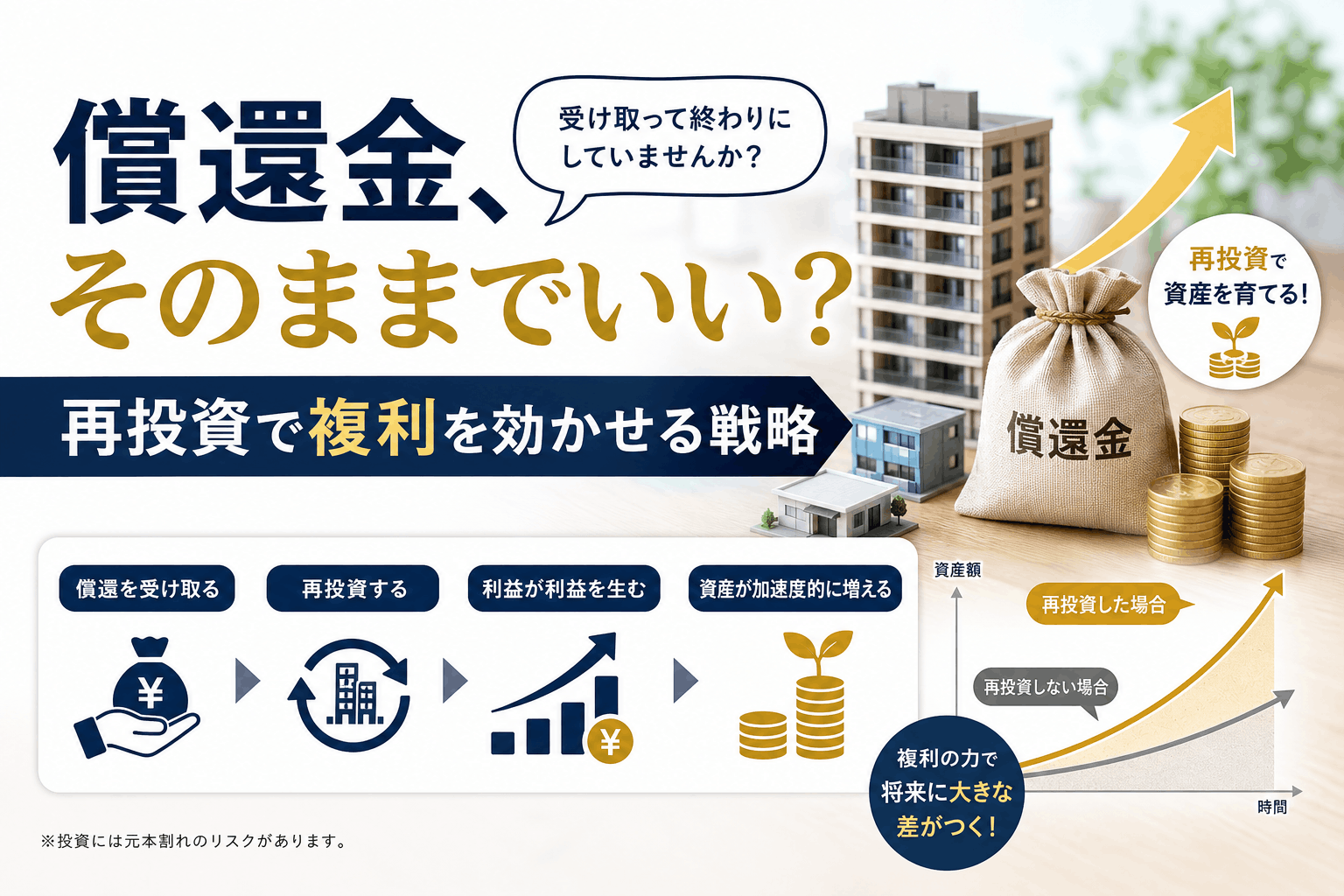

ここで、資産運用に関する一般的な教養として『72の法則』についてご紹介します。

72の法則とは、投資元金が倍になるまでの年数を計算する方程式です。

72を利回りの数値で除算します。

例えば、利回り2%の金融商品に投資した場合では、元金が倍になるまでに約36年かかります。(72÷2%=36年)

3%であれば24年、4%であれば18年といった感じです。

『72の法則』については、過去のブログでも何度か紹介させていただきました。

参考記事:【初心者でもできる】100万円を200万円にするたった一つのシンプルな方法とは?

こちらについても、お時間がある方はぜひ読んでみて下さい。

ここで、日本人とアメリカ人の老後金融資産に関する現実をご紹介します。

日本人は、50歳でコツコツと貯金と資産運用した2,000万円を利回り2%(TOPIXの分配金利回りが*1.85%なので2%にしました)のファンドで運用します。

*1.85%という数字は、上場インデックスファンドTOPIXの2022年4月8日現在の数値になります。

アメリカ人は50歳まで人生を楽しみつつも、資産運用をコツコツしながら増やした2,000万円を引き続き、利回り8%(S&P500平均的な利回りは年利8.62%)で運用します。

いかがでしょうか。

先ほどの『72の法則』による計算をもとに考えると、日本人は元金を倍にするまでに36年かかるのに対して、アメリカ人は僅か9年で元金を倍にします。

そこから、9年単位で倍々で増やしていき、日本人が2000万円の元金を倍の4000万円にするときには3億6000万円にまで増やしています。

日本人は老後のお金や介護にかかるお金の心配をしながら苦労していることはいざ知らず、アメリカ人は優雅で何の心配もない老後生活を送っているわけです。

しかも、日本人の多くは積極的に資産運用をしていません。家計内金融資産の半分近くが貯金だと言われているのが実情です。多くの高齢者は定年退職を目の前にしている人たちは、投資には消極的で一生懸命、老後の為に貯金に励んでいます。

先日のブログ『利回りをフル活用!あなは余剰資金をどのように活用しますか??』でも書かせていただきました。利回りのチカラ、複利のチカラを有効活用しない手はありません。

銀行の預金金利については、皆さんご存知の通り、0.002%(定期)、0.001%(普通)です。

この金利をこの表に当てはめた場合、もうゾッとしますね。

あなたは、この事実を知ってもなお『資産運用は必要ない』と言い切れますか?

資産運用は誰にでも必要不可欠なことで、始めなければなりません。

ぜひ、今回のブログを友達や家族にもシェアして紹介してみて下さい。

最後までお読みいただきありがとうございます。

トモタクでは、クラウドファンディング化によってファンド組成の頻度を上げていく予定です。

ファンドの募集状況については、ファンド一覧ページ(https://www.tomotaqu.com/fund_list/ →)をご確認下さい。

オンライン完結型のファンドに出資する場合は、投資家登録が必要になり予めデポジット口座への投資資金の振込(※先着順の場合)が必要になります。

投資家登録の手順は、会員登録後、住所や電話番号などの基礎情報をご入力いただき、本人確認手続き(外部サイト)へ移行し手続きを完了させる必要があります。

マイページの「入出金」ページに「トモタクへの入金」をクリックして振込先が表示されていれば投資家登録完了です。

残りは、デポジット口座に投資資金の振込を済ませて募集開始時に出資手続きを行います。

まだ、会員登録がお済みでない方は、この機会にぜひお済ませ下さい。

会員登録はこちらから(https://www.tomotaqu.com/mypage/email →)