不動産クラウドファンディングを基本に、投資についてのお話

お金と資産形成について、休憩時間や通勤時間の暇つぶしになってタメになるコラム

不動産小口化投資のトモタク、広報担当のskです。

定年退職まであと僅かのシニア世代(国連定義に基づくと60歳以上をシニアという)にとって、最も気になるのが『退職金』と『定年後ののライフプラン』についてではないでしょうか。

定年後の人生にとって、お金の問題は切っても切り離せない問題です。

定年退職時には”マネーイベント”が数多く発生するため、それらをどのように運用するのかをしっかりと準備しておかなければなりません。

多くの人の場合、定年後は仕事をする機会も減り、それに比例して収入も減ります。

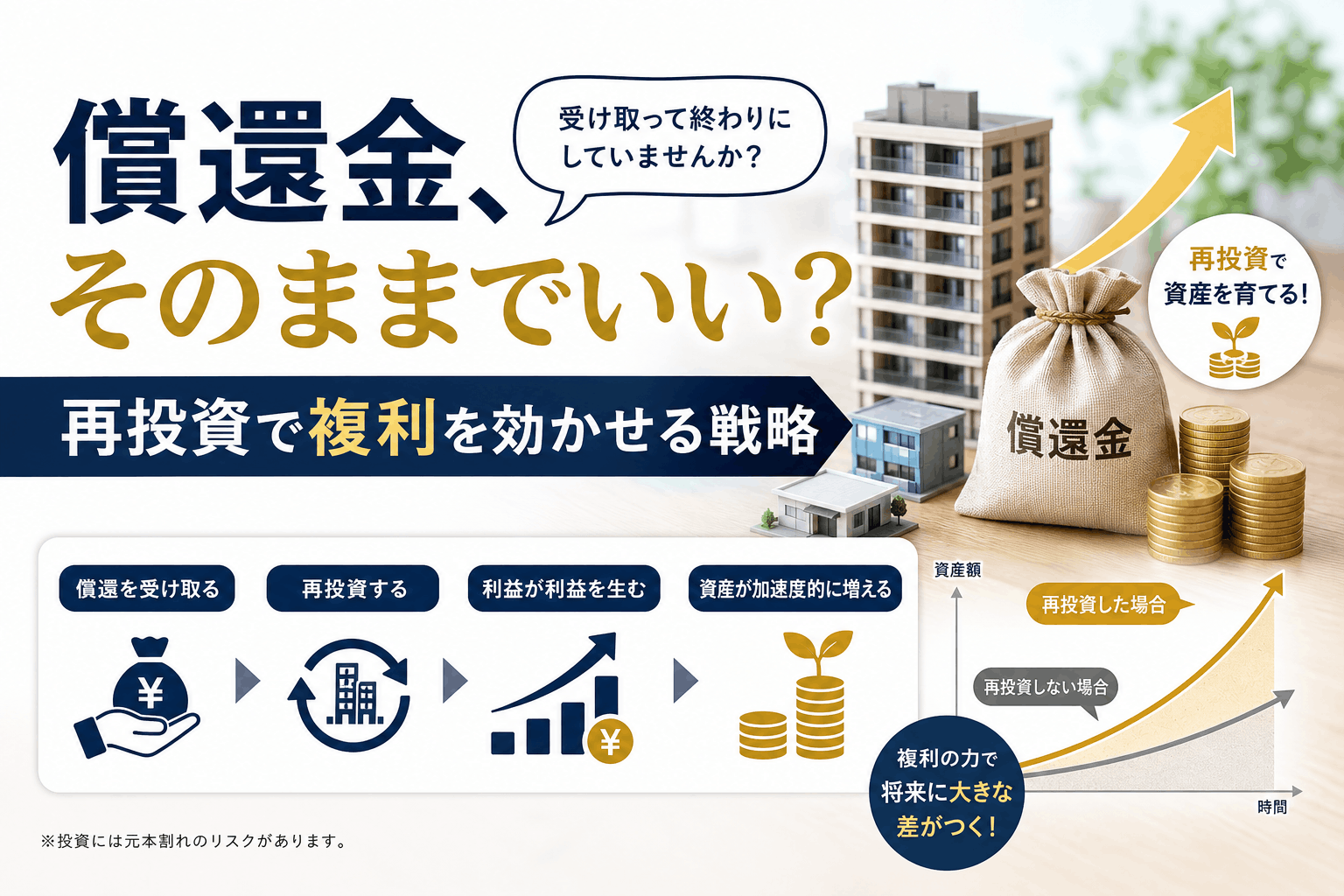

退職金を元金として投資をした場合、定年後の資産運用のテーマは退職金の元金を極力減らさないことに注力するべきです。

大卒者の『退職金平均額推移』を過去の調査結果(厚生労働省:平成30年の就労条件総合調査結果の概況ほか)を元に確認していきましょう。

現在の年金制度も相まって、退職金と年金をもらいながら、悠々自適にのんびりと暮らすことは難しくなってきているということです。

日本の公的年金制度は『国民年金』と『厚生年金』の2階建て構造になっています。

支給開始年齢については、元々国民年金が65歳、厚生年金が60歳からでした。

しかし、賦課制度である年金制度は高齢化社会によって、徐々に運用が難しくなり、2013年から段階的に受給開始年齢が引き上げられています。

性別や生年月日によって異なりますが、男性は1961年、女性は1966年の4月2日以降に生まれた方(*1)は受給開始年齢は65歳からとなっています。

(*1)2020年11月現在、59歳以下の男性、54歳以下の女性は厚生年金の受給開始年齢は65歳~となります。

年金の受給額について確認していきます。

ここでは余談となりますが、厚生年金の受給開始が65歳に引き上げられているため、60歳~65歳の期間は空白の5年間と呼ばれていました。

そのため、60歳を超えた時点で再雇用することで、その空白を埋めているのが実情です。

国民年金は約5万円、厚生年金は約14万円

在職中の平均年収をもとに年金受給額を試算してみます。

平均年収別、国民年金と厚生年金に40年加入した場合の受給額の違い

その内、1,700万円を年利5%の商品で運用した場合、年間で約68万円(税金17万除く)の配当を受け取ることができます。働きながら複利で運用してもいいですし、単利で受け取り、それを老後資金の”足し”にしてもいいと思います。

また、身体が許す限りは働くことで収入を得ながら、配当を受け取る暮らしをしてもOKでしょう。

労働による収入を得られる場合は、年金よりも高い収入になる可能性が大きいですので、その場合は投資の配当を複利で運用するなどして、よりリッチな生活をすることも可能です。

私がここで言いたいのは、労働による収入ではありません。働かずして得ることができる収入になります。

そのために、投資はとても有効な手段だと考えています。

退職金の入るタイミングは、投資による資産運用を始める最初で最後の大きなチャンスです。

生活の基盤も出来上がっていて、それなりに預貯金と資産もある状態でまとまったお金が入ってくると思います。

このタイミングを上手に活かすためにも、様々な情報や知識を入手して正しい判断力を身に付けていただきたいと考えています。