不動産クラウドファンディングを基本に、投資についてのお話

お金と資産形成について、休憩時間や通勤時間の暇つぶしになってタメになるコラム

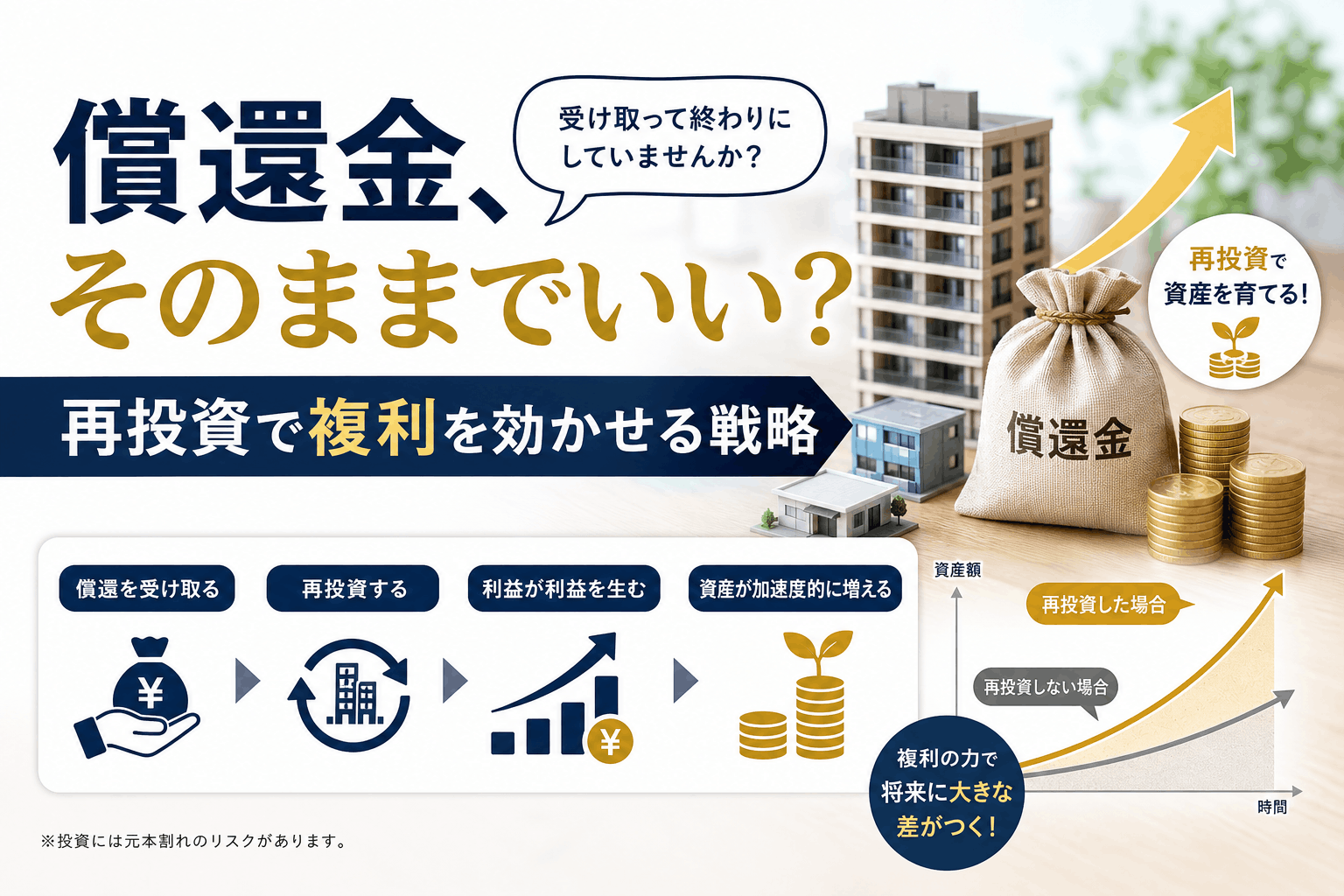

不動産小口化投資のトモタク、広報担当のskです。

明日から11月に入り、いよいよ2020年も残すところあと2ヶ月ですね。

例年冬になると、ボーナスを意識し始める方が多いと思いますが、今年はいかがでしょうか?

小売店や百貨店では、ボーナス商戦が活発になりますし、飲食店なども大いに賑わうのが「師走」です。消費者もついつい”財布の紐が緩んでしまう”シーズンのはずですが、今年は少し状況が違うようです。

そもそも、ボーナスとは一年間(半年間)勤務したことへの労いの意味ではなく、企業(個人)業績に対するインセンティブの要素が強いため、景気や外敵要因に左右されるのは当然と言えば当然の流れなのかもしれません。

直近では、2001年に同時多発テロ、2008年にリーマン・ブラザーズHDの経営破綻、2011年の東日本大震災、2020年の新型コロナウイルスといった感じで、5年-10年周期で何かしらの出来事が発生しています。

このようなインパクトの強い出来事の後には景気が低迷し、国内のGDP成長率は『前年割れ』を起こします。

このような状況に加えて、社会構造も変化しつつある今、ボーナスをアテにする消費行動は避けるべきだと考えられます。

最近のニュースを見ると、大手企業を中心に『早期退職を募集する』という情報が毎日のように飛び込んできます。

大手企業への就職は、もはや”安定の代名詞”ではありません。大手企業の場合、株式を公開している手前、事業を健全に継続するための手段として人員削減を平気で行ってきます。

このような状況を鑑みれば、一昔前のように”一流大学を卒業し大手企業に就職して、定期昇給される給与を一生懸命貯蓄しながら、老後の年金生活を楽しみにする”という暮らしは、ほぼ不可能だということは誰でも分かります。

時代は変わりました。

『資産を守り抜くための自助努力』が必要な理由はそれで十分なのです。

今すぐにでも、あなたは行動を起こすべきです。

今後も定期的な周期でインパクトのある出来事は起こります。そのような状況にも耐えるべく、私たちは、一人一人ひとりの資産を守り抜くための自助努力が必要なのです。

この記事は、不動産特定共同事業のトモタクが運営するサイトです。

「どうせ、次に発売されるトモタク2号ファンドの宣伝だろう」と思われた方、正解です(笑)

ただ、ボーナスを支給されたら、10%~20%くらいは、自分のための「消費」に使って下さい。

消費行動を起こすことも、経済には必要です。

金額と同等の価値があるものに消費をして自分自身に1年間ご褒美を与えるようにしましょう。

私は、そこまでストイックなことは言いませんのでご安心下さい。

そして残りの半分の半分(40万円~45万円)は貯蓄に回しておきましょう。

やっぱり、銀行口座の中の数字が増えると、安心すると思います。

とある人は、このように言っておられました。

「投資に回すお金はあるけど、預金残高が減るのと不安になる」

その気持は分からないでもありません。

特に、まとまったお金を持っていない場合は、まずは口座に残しておくことをオススメします。

更に余った半分(40万円~45万円)を何かの投資に使ってみてはいかがでしょうか?

株式投資、自己投資でも構いません。何かしらの投資をして、あなたの感性を磨くための努力をしましょう。

もし、この投資枠を近日発売開始になる「トモタク2号ファンド」に使っていただけるのであれば、大変ありがたいです。

貯蓄は”あなたがやりたいことを実現する”ためにするのであって、預金通帳に記帳される残高の数字が増えていくのをニヤニヤしながら眺めるものではありません。

このような考え方でいると、預金残高が増えれば心が安定し、減れば不安になるような、いわゆる「拝金主義者」の状態になってしまいます。

別の機会にもお伝えしていますが、日本人の多くは初等教育から高等教育に至るまで、お金についての学習をしておらず、なぜかタブー視されてきていました。”お金は汚いもの”というような意識が植え付けられ、投資や資産運用について多くは語られず、一生懸命貯金をすることを推奨されてきたのです。

一定額の貯蓄があれば、上手にお金を運用し、その一部を消費や投資に回すことで、充実した心豊かな生活が送れると考えています。

冬のボーナスが入る人、入らない人、多い人、少ない人、それぞれいらっしゃると思いますが、お金の使い方のポートフォリオを上手に組むことで、どんな時代にも対応できる資産防衛が可能になると思います。