不動産クラウドファンディングを基本に、投資についてのお話

お金と資産形成について、休憩時間や通勤時間の暇つぶしになってタメになるコラム

不動産小口化投資のトモタク、トピックス更新を担当している桜井です。

この記事では、不動産投資を始めたいと考えている人がどうすれば不動産投資を始めることができるのかを一緒に考えていきたいと思います。

あなたは不動産投資に対してどのようなイメージを持っていますか?

不動産投資についてあまり詳しくなかった頃の私もそうでした。お金持ち、リスクが大きいなど、とにかくスケールの大きいものだという風に理解していました。まあ、それも仕方ありませんね。

動くお金が非常に大きいので、そう感じてしまう部分も確かにあるのでしょう。

『投資』というキーワードから、あなたが連想する投資サービスといえば、『株式投資』の次に『不動産投資』が頭に浮かぶのではないかと私は感じていますが、機会があれば不動産投資にチャレンジしたいという投資家の数に関しては、それ以上に多くいると私は感じています。

市場の中の潜在的ニーズと言いましょうか、不動産投資に対して興味関心を持っている人は非常に多いのです。

まずこのセクションでは、不動産投資とはどのような投資手法なのかについて解説していきます。

初歩的な質問ですが、不動産投資はどのような投資で、どのような仕組みによって投資家が手元にお金を残しているのかをご存知でしょうか?

不動産投資とは、投資家が不動産を保有することで得る収入によって利益を出していく投資手法です。

”不動産を保有する”と書きましたが、もちろん保有しているだけでは意味がありません。それだけでは、固定資産税などの支出が発生してしまい、手元のお金が減っていく一方です。不動産投資では不動産を上手に活用して収入を得なければなりません。

収入源となるのは、入居者からの家賃収入になります。家賃収入の中から、金融機関の借入返済、管理費、税金、その他諸経費などを差し引いた金額が不動産投資の利益になります。

なので、不動産投資家と呼ばれる人は、このような利益を残すために不動産投資をしているのが一般的なのです。

不動産投資を複雑に考える方も多くいらっしゃいますが、シンプルに考えることで仕組みそのものは大変分かりやすいものです。

不動産を購入して賃貸募集をして家賃収入によって利益を残していくビジネスモデルなのです。

過去の記事で「不動産投資の仕組みが分からない | トモタクが分かりやすく解説します」という記事を出させていただきました。こちらも併せてご確認いただけるとより不動産投資に対する理解度が深まると思います。

投資用の不動産(以下、収益不動産と言います)の購入方法についてご紹介します。

まずは様々な収益不動産をチェックするためにポータルサイトなどをチェックすることを私はお勧めします。

賃貸物件を探す際に、リクルートさんのSUUMO(スーモ)やライフルホームズさんのHOME'Sなどをご覧になると思いますが、同じように収益不動産を扱うポータルサイトも存在します。

例えば、株式会社ファーストロジックさんが運営している「楽待」や健美家株式会社さんが運営する『健美家』は有名なポータルサイトです。

『楽待』では、掲載物件数が70,000件弱と非常に豊富で、実際にポータルサイトに掲載されていない非公開物件に関する情報もメール配信されます。

収益物件の売買を専門にしている不動産会社に無料で売却相談もできますし、コラムやセミナーなど不動産投資で成功するためのノウハウや情報を積極的に提供しています。

不動産投資をこれから始めようと考えている方は、収益不動産の物件を探すためだけではなく、情報収集の一環としても、まずは会員登録をしておくことをおススメします。

『健美家』に関しても、基本的な機能や情報提供の方法はほとんど同じですが、ここも会員限定の非公開物件の情報の質に力を入れているようです。お知らせや提案のメールなどが頻繁に届きますので、投資家は常に旬な情報に触れることができ、収益不動産購入の意思決定に役立つ情報を入手することができます。

このようなポータルサイトでお気に入りの収益不動産が出てきたら、

この2社に関しては、収益不動産ポータルサイトの市場で十分なシェアを獲得しています。まずは情報収集が主な目的になると思いますあ、ぜひ会員登録しておくことをおススメします。

もし、あなたの身の回りに不動産業者の知人や友人がいれば、積極的に相談に乗ってもらいましょう。ビジネス的なしがらみのない知人や友人であれば、あなたの希望に対して親身になって聞いてくれる可能性が高いです。

きっと、あなたにとって最善の提案をしてくれるでしょう。

あなたが希望する条件に近い不動産会社を、インターネット等を通じていくつか見つけたら、ぜひ一度連絡を入れてみましょう。その際に、あなたの中での基準や条件、資金状況などを予め相手に分かるようにしておくと以降の展開がとてもスムーズになります。

このような書面を用意することで、あなたの不動産購入に対する意思をきちんと伝えることができますし、本気度も伝わるでしょう。

不動産業者側も、あなたが提示した条件を参考にしながら、条件に合致した物件が出てきたら優先的に紹介してくれる可能性が高くなると思います。

あなたにいい物件が見つかったら、まずは買付証明書を提出しましょう。

買付証明書とは、一言でいうと『購入の意思表示』です。

この書面には法的な効力はなく、決まった書式もありません。ですが、必要な項目がいくつかります。

購入希望価格、手付け金の金額、住宅ローンの額、契約希望日、引渡し希望日、有効期限などその他条件を記載します。これにより、売主の判断材料になりますので、正確に作成するようにしましょう。

繰り返しになりますが、法的な効力はないとはいえ、購入の意思表示を表すものになります。売主にあなたの購入意思をはっきりと伝えるための重要な書類になりますので、重要な書類だということをご理解下さい。

買付証明書を提出し、無事にあなたが収益不動産を購入できる権利を得たら『手付金』を支払い、不動産売買契約を締結する流れになります。

ここで出てくる『手付金』について簡単に解説します。

手付金とは、不動産などの売買契約など、有償契約において、契約が成立したときに当事者から相手方に支払われるお金のことをいいます。

手付金には、解約手付、違約手付、証約手付、損害賠償の予定を兼ねる手付の4種類あり、それぞれ性質が異なります。

不動産売買契約における手付は『解約手付』になります。

不動産売買契約では、契約時に買主が売主に対して手付金を支払うことが契約の成立条件の一つとされているため、売主は、不動産を引き渡すこと、買主は、代金を支払うことを条件とした契約の合意を簡単に解除できないようにする性質があります。

先ほど、契約の解除を難しくするという性質があるとお伝えしました。契約解除はどのような理由であったとしても可能です。ただし、以下のペナルティがあるため注意が必要です。

これらのペナルティ条件によって、契約をより確かなものとして責任のあるものとする役割が手付金にはあります。

ここであなたは一つのことを疑問に感じたと思います。

それは、銀行の融資が否決された場合、契約の履行が難しくなるが、その場合も手付金は放棄しなければならないのか?ということです。

実際、不動産投資を始める人の多くが銀行の融資を活用して収益不動産を購入します。手付金を支払い契約を締結することと不動産を購入できるかは全く別の話です。

実際に、銀行の審査が通らないケースは往々にしてあるため、金融機関から規定の融資が受けられなかった場合には契約の解除を可能とした特約を設定することが一般的となっています。

その特約は、買主を保護する目的で定められている特約となり、同特約により契約解除となった場合には、手付解除は適用されず、売主は買主に手付金を返還する必要性が生じるものとなります。

収益不動産が見つかり、買付証明を提出し、契約、手付金まで支払いました。

手元資金で購入する場合は、ここで購入までの手続きは完了しますが、銀行の融資を活用する場合は、もうひと踏ん張り必要になります。

銀行の融資では、仮審査と本審査がありますが、契約前に仮審査を行うことが一般的な流れです。

融資を受けようと検討している金融機関に融資の仮審査の申込みを行いましょう。不動産投資ローンの融資では、本審査の前に仮審査を行い、融資の実行が可能かどうかを事前に調査することになります。

仮審査が通ったら、不動産の買付や手付金の支払いをおこない本審査に移ります。

このタイミングでは、一行だけではなく、他の金融機関にも相談をしながら金利や返済年数など、より良い条件で融資ができるように検討してもらいます。

不動産投資ローンの審査基準は、金融機関によって異なります。

一般的に広く開示されている情報やそうでない情報もありますが、申込者の”何を”見ているのかをご紹介したいと思います。

実際に、申込者の年収が500万円以上必要であるケースや1,000万円必要なケースもあります。他にも不動産投資の経験を問われるケースもありますし、不動産の資産性を重視して見るケースもあります。

金融機関によって、どの点を重視するかは個別の判断になってきますが、大きく二つのポイントを紹介します。

まずは、融資希望者の属性をチェックします。属性とは、資産背景、年収、年齢、勤務先と勤務期間・雇用形態、信用情報などをもとに判断される借主の返済能力のことです。

金融機関によって不動産投資ローンの融資を受けられる属性の基準が設けられており、一般的に大きな銀行(メガバンク)になればなるほど、基準が厳しくなると言われています。

年収が500万円以上必要であるケースや1,000万円必要なケースもあります。その人の資産背景を重視する銀行もあります。具体的には預貯金がいくらあるか?預貯金以外の資産はどれくらいあるのか?などを入念にチェックします。

他にも不動産投資の経験を問われるケースもあるようです。

政府系金融機関にあたる政策金融公庫では、その事業性を重視していると言われており、築年数だけではなく、その不動産の収益性や事業計画の内容も大きな査定ポイントになるようです。

物件の資産価値についても評価の対象となります。

金融機関は物件の資産価値を、路線価や建物の残存価値による『積算価格』と『収益性』の二つの面から評価して審査します。

積算価格は、築年数が浅く立地条件の良い物件が高めに算出されます。金融機関によっては積算価格を限度額とするケースもありますし、残耐用年数までの融資年数しか設定できない等の条件が設けられていることもあるため、審査申込み時にチェックが必要です。

不動産投資ローンの審査では、申込者の収入、資産背景などの属性評価、不動産投資の経験、不動産そのものの担保評価など総合的な判断されます。

その審査基準は、金融機関によって異なりますが結局のところ、借りたお金がきちんと返せるかということであって、投資家の返済能力が問われているのです。

この記事では、あなたが不動産投資をスタートするまでの大まかな流れについて紹介してきました。

収益不動産を探して、買付を入れる。契約をして金融機関の融資を申し込む。このような大まかなな流れを把握していただければ結構です。

契約には特約があることもご紹介しました。

契約の解除に関しては、手付金を放棄することになりますので十分注意が必要ですね。

不動産投資は高額のお金が動きますので、何かとトラブルが起こりやすい取引です。

ルールと慣習を守りながら、健全な取引を行っていただければと思います。

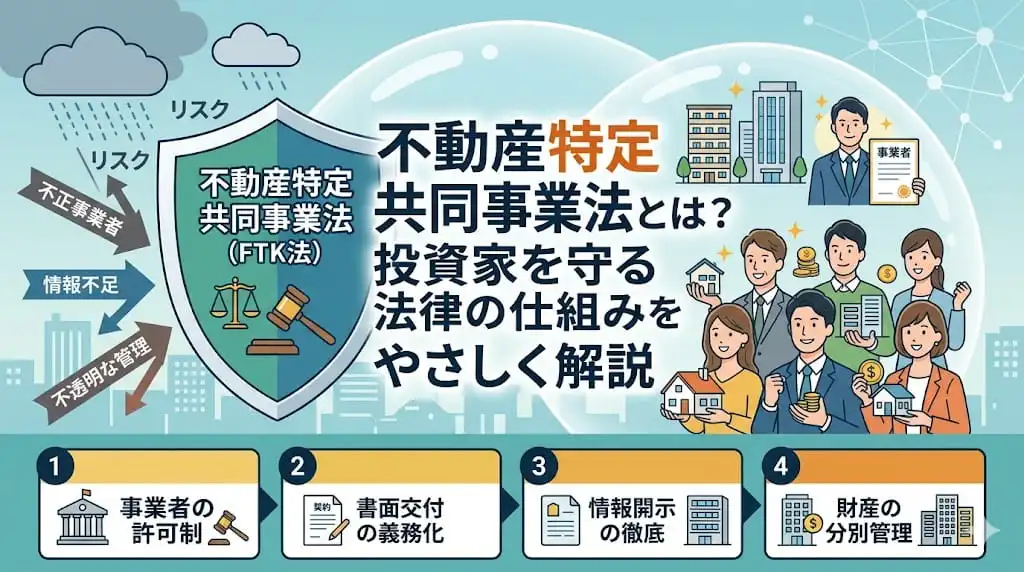

こういった複雑なルールや取引をするのではなく、もっとシンプルに手軽に不動産投資を始めてみたいという方には、不動産特定共同事業への出資という選択肢もあります。

今回の記事はいかがでしたでしょうか。不明点やご質問、または不動産特定御共同事業のトモタクに関する問い合わせ、ご相談は下記の問い合わせフォームよりお願い致します。

それではまた、お会いしましょう。