不動産クラウドファンディングを基本に、投資についてのお話

お金と資産形成について、休憩時間や通勤時間の暇つぶしになってタメになるコラム

不動産小口化投資のトモタク、広報担当のSKです。

最近、何かと不動産特定共同事業について耳にする機会が増えてきました。

”あの”不動産投資が手軽に始められるということで、業界内だけでなく広く一般の投資家の皆様にとっても注目の存在であると思います。

今回は、不動産特定共同事業(不特法)の商品が年配者こそ積極的に投資するべきであるという理由を説明していきます。

そもそも不動産特定共同事業とは何なのかをおさらいしていきます。

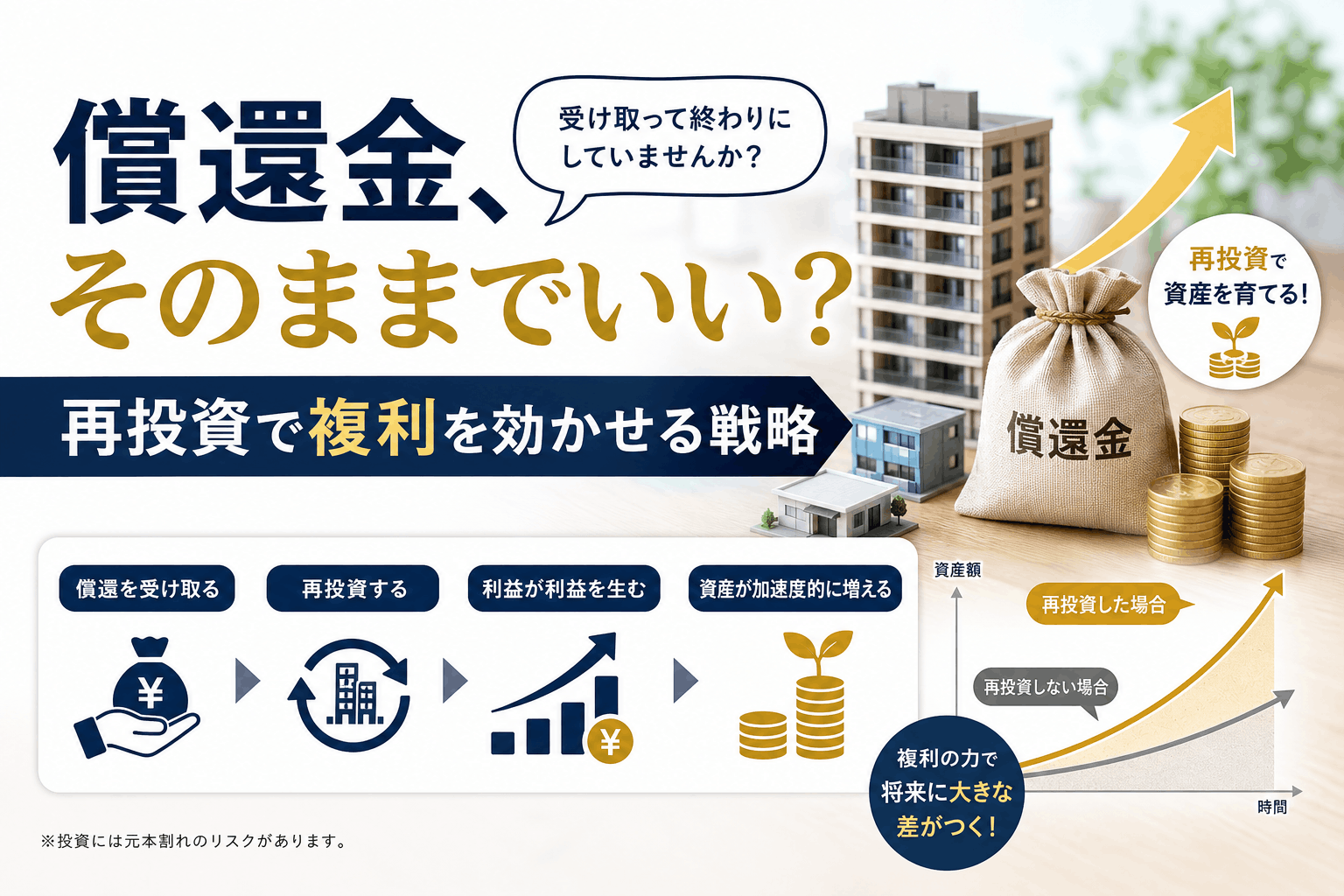

不動産特定共同事業とは、不動産を小口商品化して不特定多数の投資家と共同で運営する事業のことを言います。

これは投資家にとっては、少額の自己資金で不動産投資ができるという点、事業者にとっては、多くの投資家から資金を集めることができるという点です。

双方のメリットについては改めてご説明したいと思いますが、賃料収入などを原資にした安定的な配当が受け取ることができる点が特徴です。

このような特徴がある不動産特定共同事業ですが、アセット・ミックスにおいては、バランスこそ考慮する必要がありますが、どのライフサイクルにおいても必要不可欠な商品なのです。

特に、年配者においてはリスクヘッジの観点からも重要な役割を果たしますので、その理由について探っていきましょう。

あなたは、あと何年働くことができますか?給与所得はこれからも上昇する見通しですか?

資産運用の世界で最も重要な点は「商品の中身」でも「利回り」でもないと私は考えています。

もちろん、これらの要素も重要なのですが、あくまで短期的な視点で考えた場合に限ります。

それよりも重要な要素は”時間”です。

給与所得を得られる年数が長ければ長いほど、私たちの資産形成には有利に働きます。同様に投資に費やすことができる時間が長ければ長いほど、私たちの資産形成に有利に働くのです。

将来に渡り入ってくるであろう収入の期待値が大きければ大きいほど、比較的リスクの高い商品への投資比率を高めても問題ないと考えます。

ただ、残念ながら、年配者の収入の期待値は一部の層を除いて低いと言わざるを得ません。

ですので、元金を出来るだけ減らさないような投資戦略を組む必要があるのです。

では、元金を出来るだけ減らさないような投資戦略とはどのような投資戦略なのでしょうか。

ずばり、一般市場に流通していない投資商品でかつインカム型の投資商品に投資することです。

一般市場に流通していない商品であれば、頻繁な売買も発生せず、商品の需給バランスが大きく変化することは、まずありません。ですので、とあるタイミングで含み損が発生したり、含み益が発生したりすることもなく、安定的な投資をすることができます。

そして、これらの商品の多くは、元本の評価で益を出すようなキャピタル型ではありませんので、定期的な配当を受け取ることができます。この点は、収入の大半を年金または、金融商品から得る配当で賄っている人にとっては非常に魅力的なものになるでしょう。

年配者にとって重要なことは、まず元本を減らさないような運用を心がけましょう。

給与所得がゼロないし少額の年配者にとっては、今ある資産を出来る限り減らさないような運用をする必要があります。

地震や災害などが発生した場合、ウイルス感染などによる世界的なパンデミックのような、我々の日常生活ではなかなか想定できないような天変地異が起こった場合に相場は混乱するからです。

このような事態はどのようなタイミングで起こるかは予測が難しく、仮に収入がない(少ない)状態で発生した場合、前述した時間の有効性を十分に発揮できず、大きな損失を抱えてしまうことになります。

そこで、収入の多くを金融資産の配当や年金で賄っている年配者にとっては、アセット・ミックスにおけるインカム型の投資商品の比率を分厚くすることで、老後の収入を安定的に得るような投資手法にシフトすることをお勧めします。

具体的にはこうです。

株式投資や投資信託、J-REITなどの金融相場に影響するような商品の比率を下げて、現物投資や不動産、不特法商品などの比較的安全な商品に資金を逃がすということです。

これまでお伝えしたことと重なりますが、年齢、世帯状況に応じて、ご自身のポートフォリオのリバランスが必要になります。

『分散投資』という言葉がよく使われますが、これは投資ではなくリスクヘッジ(資産形成)の色が濃く、ご自身の年齢や状況に応じて、しっかりとリスクヘッジするべきです。

一つの基準として、将来的に入ってくる収入に対しての損失の割合が大きいのか、小さいのかで判断する必要があります。そのためにも”どれくらいの期間に渡ってあなた自身が投資ができるか”が最も重要な要素あることを早く気付いて欲しいと私は考えています。