不動産クラウドファンディングを基本に、投資についてのお話

お金と資産形成について、休憩時間や通勤時間の暇つぶしになってタメになるコラム

※この記事は、2021年12月22日に内容の更新を行っております。

不動産小口化投資のトモタク、トピックスを更新している櫻井です。

サラリーマンの方も30代に差し掛かると、日々の鍛錬の成果が出始め、周囲と横並びだった収入にも差が出始める頃だと思います。

職場での地位、結婚や出産といった、ライフステージにも変化が出始めて”お金のこと”についても真剣に考え始める頃ではないでしょうか。

このブログを読んで下さっているあなたは、ご自身の資産形成について興味を持っているんだろうとは思います。

今回は『30代のサラリーマンはどのように資産運用をしていくべきか』について、一緒に考えていきます。

まず最初に、あなたの理想の資産状況について考えていきましょう。

今回は、国税庁の「民間給与実態統計調査」のデータを参照しながら一緒に考えていきます。

以下は、30代の男女別の平均年収を示した表になります。

| 年齢 | 平均年収 | 男性 | 女性 |

|---|---|---|---|

| 30代前半 | 410万円 | 470万円 | 315万円 |

| 30代後半 | 448万円 | 528万円 | 314万円 |

30代平均年収(国税庁-民間給与実態統計調査より)

30代前半の平均年収は410万円。これを一つの基準値として考えていきます。

この場合、ざっくり計算すると、手取り金額は28万5,000円くらいになります。夫婦共働きの場合、単純に2掛けして可処分所得は57万円といったところになります。

居住地域や、住宅ローンの有無、子供の有無などライフステージによって、月々の固定費は変わってきますが、20万円~25万円の生活費で残りの30万円は資産形成に回すことができる計算になります。

仮にこの夫婦Aさんが今日時点で、貯蓄が0円だったと仮定して、これから資産運用をする場合はどうしたらいいのかを一緒に考えます。

基本的な考え方はこうです。

あなたがこれからも今の勤め先に勤務するのであれば、3ヶ月分~6ヶ月の固定費を現預金相当のもので持っておき、それ以外は各種投資商品に投資するようにしましょう。

Aさん夫婦の場合であれば、100万円くらいの現預金相当で持っておけば当座の生活資金には困らないはずです。

30代サラリーマンの資産運用は、100万円貯めるところからスタートします。

まずは頑張って100万円を貯めてみよう

まずは頑張って100万円を貯めてみよう

現預金の目標金額は、一人ひとりのライフスタイルによって当然変わりますが、収入が安定していれば3~6ヶ月分の生活費で問題ありません。

ここで補足ですが、ライフプランと収入が安定している場合は、投資と並行して現預金を貯める計画でも問題ないかと思います。例えば、毎月の余った現金を半分は貯蓄に、半分は投資に、みたいなイメージです。

ある程度の現預金が確保できたら以降は投資を積極的におこないましょう。

これがご自身の資産を増やす近道だと私は思います。その理由は、配当という新たな収入源が確保できるからです。

さらに、収入の川をより大きくする行為、つまり投資元金を定期的に増やしていくことを繰り返していきます。気がつけば、あなたの配当収入は十分過ぎるほどの生活の足しになるかもしれません。

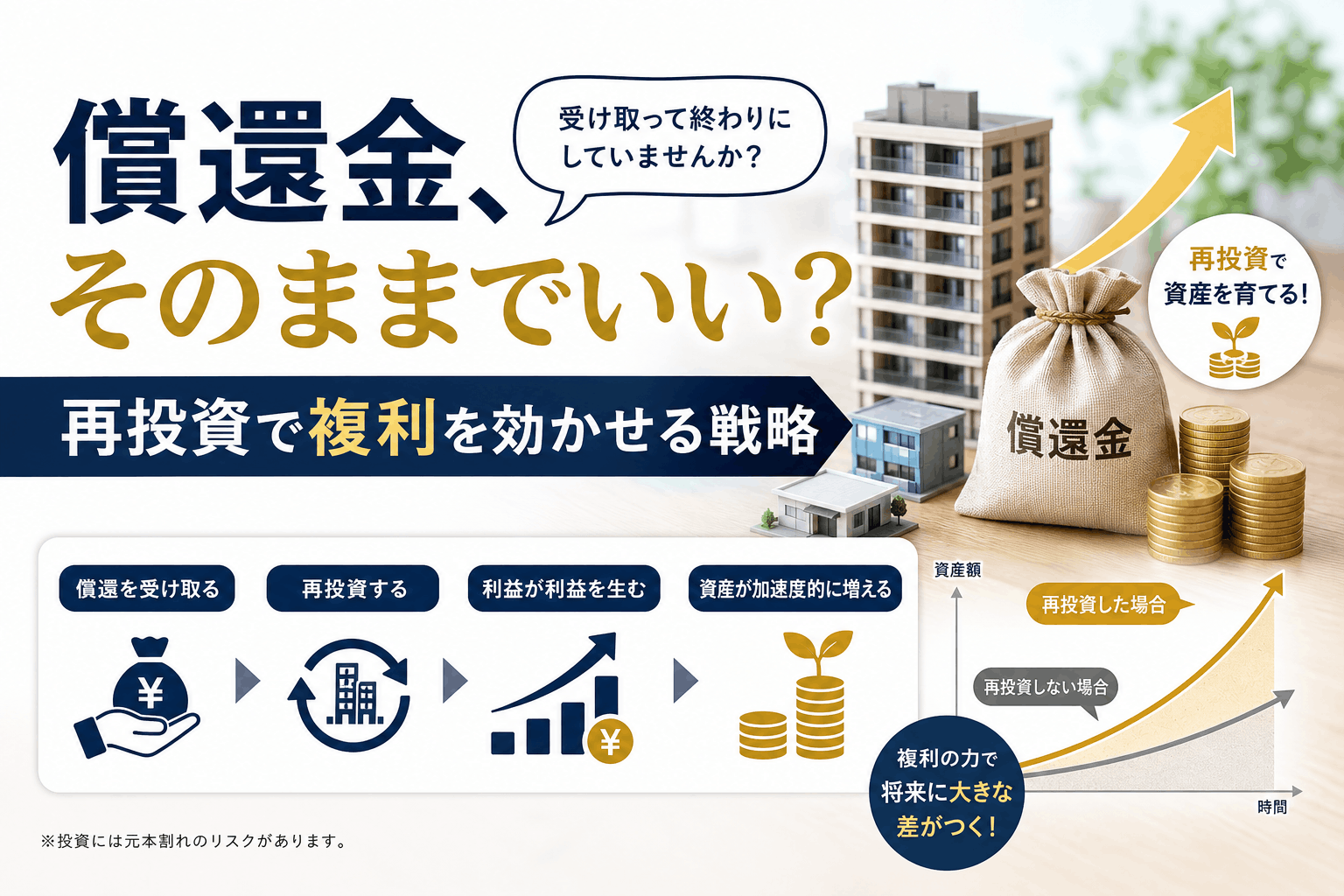

ここで重要なのが『配当収入をどのように運用するのか』です。

複利商品(配当がそのまま元本に組み込まれる)に投資しているのであれば、そのままで構わないのですが、単利の商品の場合は、元金と配当は切り分けられた形(振り込みなど)で受け取ります。

ですので、その配当の使いみちには強制力はなく、投資・消費・浪費いずれにも使うことができるわけです。

旅行や好みのブランド物のバッグを購入することを否定しませんが、ここでは『30代サラリーマンの資産運用』についての話ですので、受け取った配当を再投資に回すことをおすすめします。

これにより、複利投資と同様の効果を得ることができますので、ぜひオススメしたいところです。

投資を”資産という数字を増やす壮大な人生ゲーム”だと考えるとそれ自体が楽しくなるのではないでしょうか。

これまでの流れの中で、なんとなくでも『30代サラリーマンの資産運用』に関する理想の資産状況に関してご理解いただけましたでしょうか。

当座の現預金を確保したら、残りは資産運用に回す。この考え方をベースに資産形成をしていきます。

相場の格言に『卵は一つのカゴに盛るな』というのがあります。

様々な投資先に上手に資金を分散させながら、自分自身の理想のアセットミックスを構築していきます。

「実際、資産運用を始める条件は整ったけど何から手をつけたらいいのか分からない・・・」

「自己流で投資をして損をしたらどうしよう・・・」

「投資ってなんだか難しそう・・・」

このような方は実際に多くいらっしゃいます。30代のサラリーマンで初めて資産運用をするような方の中にも同様の考えをお持ちの方は多いと思います。

そのような方は、興味のある投資商品に対して少額でも構いません。自己資金を投入して運用してみて下さい。

ここでは、損益についてはあまり気にせず、一連の流れについて掴むとよいでしょう。

『資産運用ってどんなものなのか』これを肌感覚で捉えることがまずは大切だと私は思います。

『30代サラリーマンの資産運用』は何に投資をすればよいのでしょうか。

これについては非常に難しい質問で『セオリーはあるが方程式は存在しない』つまり100点満点の答えはない、というのが私の考えです。

何に投資すればいいのかは人ぞれぞれ異なりますし、収入・ライフプラン・家族構成・投資に対する考え方によっても投資先は大きく変わってきます。

ただ、一つ言えることは、どのような商品に対して投資をしたとしても、あなたが持っている時間が投資を有利な方向に導いてくれるということです。

つまり、出来るだけ早い段階(若い内に)資産運用を始めることが、投資の世界では有利に働くということです。

ここでは一例になりますが、アセット・ミックスを構成するにあたり、私自身が推奨する資産運用商品をご紹介します。(*なお、これからご紹介する商品は、投資による利益や元本を保証するものではありません。最終的な投資判断は自己責任でお願いいたします。)

まずは、年間120万円の非課税枠を上手に活用します。

全てはここからです。

通常、投資による配当には20.42%(上場株式の配当は20.315%)の源泉所得税が発生し、事業者によって配当金額から引かれた金額が私たちの口座に支払われます。

NISAの非課税枠とは、新規投資額で毎年120万円を上限に最大5年、600万円を非課税投資枠として利用できる制度です。毎年一定の範囲内で購入した商品の利益は源泉所得税が発生しない仕組みになっています。

例えば、NISAで初年度120万円を投資した場合を例に考えてみます。

30代サラリーマンのAさんは、NISAの非課税枠を活用して120万円分の株式を購入しました。購入した株式はそのまま放置し、5年後に株価が倍の240万円になりました。この場合、1年目に投資した株式による利益は120万円。

通常の投資の場合は、ここで20.315%の源泉所得税が発生します。この時、Aさんの手元に残るキャッシュは796,850円です。一方で、NISAの非課税枠を活用して投資をした場合は、税金が引かれることはありませんので、120万円です。

NISA非課税制度の仕組み1

NISA非課税制度の仕組み1

また、NISAで投資をした株式の配当金を受け取る場合も同じような考え方が適用されます。

受け取る配当金にも20,315%の配当金が適用されますが、年間120万円の非課税枠の範囲内であれば、その配当金には源泉所得税は適用されません。

NISA非課税制度の仕組み22

NISA非課税制度の仕組み22

ここでの注意点は、NISAの非課税枠は5年だということ。購入した株を5年以内に売却しないと非課税枠は撤廃になってしまいます。購入する商品は5年以内に売却をすることを前提に考えておいた方がよいかもしれませんね。

長期的な運用を前提に考えている方は『つみたてNISA』もおすすめです。

つみたてNISAは最長20年間(投資可能期間は2018年~2037年になります)の運用が可能です。現在、つみたてNISAは2042年までの制度となっています。※延長されました。

その内容は、新規投資額で毎年40万円が上限、非課税投資枠は最大800万円になります。

つみたてNISAの非課税期間の仕組み(金融庁HPより抜粋)

つみたてNISAの非課税期間の仕組み(金融庁HPより抜粋)

NISAと比較して、一度に大きな金額は投資できないものの長期的にコツコツと運用していきたい方には魅力的だといえます。

投資対象は、公開株式投資信託、上場株式投資信託(ETF)に限定されていているため、シンプルで分かりやすく、これから資産運用を始めようと考えている30代サラリーマンの方には最適な商品の一つです。

30代サラリーマンの資産運用におけるアセット・ミックスには株式投資や投資信託は必要不可欠です。これらの商品は、リスクも大きいですが、リータンも大きく、これから収入も増える見込みで、勤労可能年数も長い30代サラリーマンにとっては、ぜひチャレンジするべき投資だと私は思います。

本当におすすめの商品は、誰も言いたがらないというのが投資の常ですが、この非課税枠を活用した投資に限っては、つみたてNISAの非課税枠を活用して、米国のETF(S&P500)にコツコツ投資しすることを私は推奨します。投資信託ではなくETFで押さえるのがツボです。

NISAもつみたてNISAも、国が公に源泉所得税の徴収を免除することを認めています。裏を返せば、税金を免除してまでも個人投資家の参入を歓迎しているということを意味しているのです。税金面だけを考えれば非常に優れた制度であることは言うまでもありません。

最後に一つだけ、覚えておいて下さい。NISAもつみたてNISAも損金通算ができない商品です。つまり、その投資で損益を出しても翌年の非課税枠に損失分を上乗せすることができません。

非課税枠のメリットばかりが先行して注目を集めていますが、株や投資信託という商品の特性上、相場の変動が大きくタイミングによっては損をする可能性も十分考えられます。

そういった観点から、次に安定的に資産形成ができる資産運用商品についてご紹介します。

NISAやつみたてNISAを活用して、株や投資信託に投資をしました。

税金免除の恩恵を受けたあなたは、将来価値が上がることを信じてコツコツと投資を継続していきましょう。

ですが、株式投資や投資信託にはリスクが”それなり”に伴うということを念頭においた場合にはリスクヘッジが必要になります。そのリスクヘッジに最適な投資商品が『不動産小口化投資』なのです。

「ついに来たか~」といった感じですが、この『不動産小口化投資』は”知る人ぞ知る”投資商品だということを、ぜひ覚えておいて下さい。

-参考ブログ-

「不動産クラウドファンディング」メリット・デメリット、おすすめの理由を解説

不動産特定共同事業における『不動産小口化投資』とは、その名の通り、不動産を小口化して多数の人と共同で投資する事業のことです。

投資家にとっては、金融機関の借り入れをすることなく、自己資金で不動産投資をすることができるのです。

賃貸経営と同じように、家賃収入が利益の原資になるため、投資家にとっては安定した金額を定期的に配当として受け取ることができるというメリットがあります。

また、投資家のリスクを軽減するために、事業者は独自のシステムを構築することができます。実際に他サービスとの差別化ポイントとして、その点を意識している事業者は多いようです。

具体的には、劣後出資の導入やマスターリースによる家賃保証などがあります。

『劣後出資』とは、不動産小口化商品の総出資枠に対して、一部を事業者が劣後出資します。 これは、運用の損失が劣後出資の範囲内であれば損失を全て事業者が負担することになり、優先出資者の元本は保全されます。

優先劣後構造のイメージ画像(トモタク公式より抜粋)

優先劣後構造のイメージ画像(トモタク公式より抜粋)

一般的に事業者の劣後出資比率が高まると、その事業者はリスクを多く取ることになるので、リターンに関しても優先出資者よりも多く受け取る仕組みとなっていることが多いようです。

『マスターリース』については、第三者(別会社等)を家賃保証会社に組み込むことで、仮に入居者が退去しても家賃収入を絶やさず受け取ることができます。

マスターリース(サブリース)のイメージ画像(トモタクより抜粋)

マスターリース(サブリース)のイメージ画像(トモタクより抜粋)

これにより、配当の原資となる家賃が第三者が倒産もしくは支払いを滞納しない限り、運用期間中において確実に入ることになりますので、配当の確実性が増すことにります。

不動産小口化投資は、事業者によって柔軟な商品組成ができるのが特徴です。

投資先の不動産の質・独自の出資者保護システム・配当利回りなどを設定することで、ローリスク・ローリターンと言われるサービスをローリスク・ミドルリターンの商品にすることができるのです。

よく比較される商品に『J-REIT』がありますが、根本的に違う点は市場に出回っていないという点です。これにより、元本評価が変動することは滅多になく、純粋な資産形成の役割も果たしてくれるのです。変動が少ないという点においては、株のチャートチェックのように、常日頃から評価を気にすることはありませんので、腰を据えた投資ができるということになります。

このような点からも『不動産小口化商品』は30代サラリーマンにとっておすすめの資産運用商品であると言えます。

不動産特定共同事業に関する仕組みを詳しく知りたい場合は『トモタクの仕組み』をご覧下さい。

NISA・つみたてNISAによる株や投資信託、不動産小口化商品への投資など、金融商品への投資で”投資慣れ”してきたあなたは、不動産投資も視野に入れてみてもよいのではないでしょうか。

不動産投資には賛否両論あるのは、十分承知しています。ただ、不動産のような現物資産を持つということは、インフレ対策に有効であるということです。

現在も日銀による年2%物価安定目標は継続中です。私自身も、少しずつではありますが物価が上昇していることを日常生活の中で実感していますが、物価という意味では賃料も同じです。周辺相場との兼ね合いもありますが、不動産そのものの価格が向上すれば賃料を上げる正当な理由にもなりますし、物価が上昇すれば。賃料を上げる正当な理由になるわけです。

しかし、金融資産についてはそうはいきません。

例えば、年間2%の物価上昇があった場合に、金融資産が現預金だけだった場合はどうなるでしょうか。

今まで100万円で購入できたものが、102万円になるということですから、100万円の現預金が102万円以上にならないと、実質的に資産価値は目減りしたということになります。

以前、缶コーヒーの値上がりを題材にした記事を書いていますので、よければご覧ください。

https://www.tomotaqu.com/topics/338/

アセットミックスを金融資産だけで構成することの難しさは、この点だと私は考えています。

不動産が苦手な方は『金』などでもいいかもしれません。何かしらの現物資産を持つようにしてもいいかもしれません。ちなみに、不動産投資を始めるのであれば、余程信頼できる業者に相談するか、自分自身で1年以上は書籍やセミナーなどを通じて学習することを推奨します。

これまで『30代のサラリーマンはどのように資産運用をしていくべきか』について具体的な提案を交えながら書かせていただきました。

これまで書いてきた内容をまとめると、当座の生活費3か月~6ヶ月分である100万円を現預金で貯めて、非課税対象となる商品に積立投資(つみたてNISAなどに長期間投資)する。そして、資産を貯めていくという意味も兼ねて、元金の保全性が高く、配当の確実性が高い『不動産小口化投資』を始める。

さらに、余裕がある方や投資について興味を深めた方については、インフレ対策も兼ねて『不動産投資』にチャレンジされてもいいのではないでしょうか。

ここで、気になる方も多くいらっしゃると思います。

”株式投資(個別銘柄)について書かれていない”ということにです。

個別株への投資については、資金の流動性も高い投資になりますので、ご自身のタイミングで投資して下さい。ただし、一度投資した株については、できる限り長期的に保有することをおすすめします。

また、自分の職業としている分野以外の業界について、学び、そして投資するとよいでしょう。そうすることで自分自身の知見や視野も広がりますし、万が一、自分が働いている業界が不況になった場合のリスクヘッジにもなるからです。

株式投資は流動性も高い反面、非常に相場の変動も激しい投資です。

『見切り千両』という言葉にも表れているように、多少の失敗は付き物です。儲けや損失を経験しながらも、大胆にチャレンジしていくことが、『30代サラリーマンがするべき資産運用』の方法なのかもしれません。

最後になりましたが、もしこの記事を読んで、不動産特定共同事業に興味を持たれた方は、ぜひ不動産特定共同事業トモタクに関する資料請求をしてみて下さい。

ただいま、多くの投資家さんに出資いただいており高評価をいただいております。